红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

作者 | 张雅坤

如果A股上市通道也有“钉子户”,那毛戈平化妆品股份有限公司必在其中有一席之位。

早在2016年底,毛戈平就提交了招股说明书,成为首个推动A股主板上市的彩妆企业;随后上市计划被搁浅,再无动静。如今,时值上市“七年之痒”,一份更新的招股书,预示着毛戈平化妆品牌再次向“A股彩妆第一股”进击。

“梅开三度”,上市路漫漫

“梅开三度”,上市路漫漫

这已经是毛戈平第三次向主板发出冲击。

在2016年上市计划搁浅以后,2021年10月,毛戈平曾首发过会,不过迟迟没有拿到批文。多番上市受阻,与毛戈平最大的外部股东“九鼎集团”,脱不开干系。

2018年,九鼎集团对外发布公告称,因涉嫌违反证券法律法规遭证监会立案调查;2021年,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查;近日,九鼎集团和九鼎投资双双发布公告称,收到证监会出具的《市场禁入决定书》以及《行政处罚决定书》,因公司实际控制人吴刚作为九泰基金管理有限公司实际控制人、九泰基金董事,违法干预基金经营活动,证监会决定对吴刚采取5年市场禁入措施,同时处以100万元罚款。

九鼎系爆雷,令其投资的毛戈平、泰禾股份、祥云股份等多家企业IPO受阻。罚单的落地,也使得毛戈平三度重启了上市计划。

有投资业内人士指出,类似毛戈平这样的资方爆雷企业在申报IPO时,要么不被受理或者劝退,要么就是类似暂停中止这样的“冷处理”。要想排除前述的爆雷影响,还没有申报的一般会选择老股转让,申报了的要么终止上市,要么剔除老股东之后再重新申报,但重新申报不仅周期会拉长,成本也比较高,难度同样不低。

图片来源:2023年3月毛戈平招股说明书

目前,招股书显示,九鼎仍持有毛戈平化妆品股份有限公司的10%,也就是说,毛戈平此次上市的前景,依旧扑朔迷离。

而其业绩情况,似乎也并不像毛戈平本人的“换头术”一样亮眼。

招股书,“谍影”重重

招股书,“谍影”重重

毛戈平招股书显示,2020-2022年,营业收入分别为8.81亿元、14.31亿元、16.82亿元,净利润分别为1.98亿元、3.26亿元和3.48亿元。

增长似乎还在持续,但这份成绩,大多要来自于毛戈平本人。公开资料显示,毛戈平最早曾是浙江越剧团的一名演员,因为岗位需要改行成为戏剧化妆师,后来抓住了到上海戏剧学院化妆专业求学的机会,又因为专业能力过硬被推荐到影视剧组化妆,随后更是与演员刘晓庆结识,在《武则天》和《火烧阿房宫》两部电视剧提供化妆服务。

“从16岁演到80多岁”的《武则天》,不仅成为刘晓庆的事业巅峰,也让毛戈平一举走红。在这之后,毛戈平在多部古装大剧中担任妆造师一职,毛戈平在化妆行业奠定了自己的位置。2000年,借助自身的优势,毛戈平将本属于幕后的化妆艺术推到前台,设立杭州汇都,主营化妆品业务。在直播、B站、小红书还不流行的那几年,毛戈平虽有着不小的名声,但其化妆品牌却不温不火。

2015年,他改变战略,用毛戈平化妆品股份有限公司代替原有公司名称,凭借着个人在化妆行业多年的摸爬滚打,同名品牌毛戈平逐渐被消费者看到。2020年,毛戈平入驻B站等平台,开启了流量收割战。自入驻B站以来,获得86万+的关注量,以及58万+的点赞量。其发布的化妆视频播放量也基本在百万到几十万不等。在流量的加持下,“换头大师”“东方美学”一度成为毛戈平的代名词。

基于专业IP和专业内容,毛戈平一度成为了“高端”的代名词,其产品价格也比肩国际一线品牌,但口碑却相差甚远。在各类社交媒体及黑猫投诉平台,时常有关于毛戈平产品的投诉。去年315前夕,有媒体将毛戈平光感滋润无痕粉膏列入“十大不推荐产品”名单,理由为检出重金属铬含量相对较高。对此,毛戈平公司选择硬刚,回应称“此前报道所称之监测,未通过我公司取样,具体来源样本无从考证”。

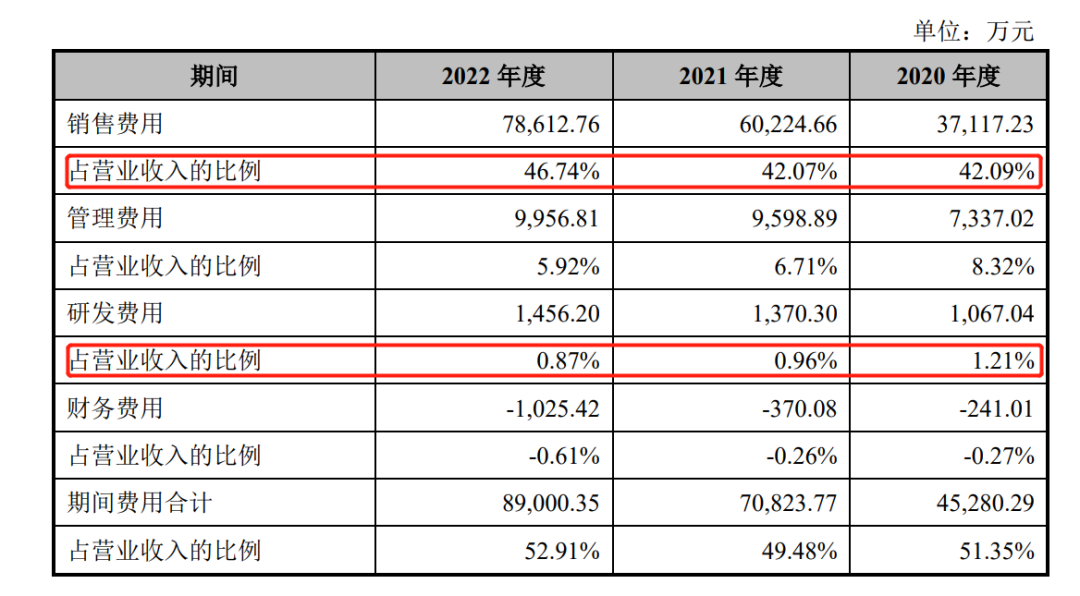

产品力的弱势,可以从它的费用结构中找到原因。根据招股书信息,2014-2017年上半年,毛戈平三年半内的广告费及业务宣传费仅有4511.43万元。而在2020-2022年,毛戈平广告费及业务宣传费的金额分别为9564.47万元、2.08亿元和3.05亿元,占营业收入的比例分别为10.85%、14.57%和18.16%。与此同时,在新更新的招股书中,毛戈平计划将超七成的募资款用于渠道建设及品牌推广。

图片来源:2023年3月毛戈平招股说明书

反观2020-2022年毛戈平研发费用,分别为1067.04万元、1370.3万元和1456.2万元,研发费用率分别为1.21%、0.96%和0.87%,低于行业每年超2.3%的平均值。截至目前,公司拥有44项专利,绝大部分为外观类和实用新型类,发明专利仅有1项。这一点,其与珀莱雅等其他化妆品企业,差距非常大。

考虑到销售模式主要依靠营销,化妆品行业销售费用占营收比例偏高并不奇怪。但公司主品牌MAOGEPING并非只有彩妆,还有护肤品业务。从单价来看,个别产品超过千元门槛,而对比同等价位的雅诗兰黛、资生堂,无一不是拥有多项核心技术的一线大牌。

此外,按照招股书中的说法,目前公司并未建设自身的化妆品生产设施,生产环节主要依靠外协完成,包括委外加工、外协定制和外购三种方式,不论哪一种都几乎不需要公司自己“动手”,只需将原材料提供给下游厂家,生产完之后卖掉即可,至于刷、眉笔、海绵等产品甚至是从下游直接采购来就卖,连提供原材料这一步都省了。

代工、重营销、轻研发,上一个用这种打法上市的国货美妆,是完美日记的母公司逸仙电商,它的成长性如何,是有目共睹的。在刚刚发布的财报里,逸仙电商已经看到了盈利的希望,而这离不开它近两年的降本增效。

另外,毛戈平公司也比较倚重单一品牌。根据招股书的信息,公司的主营业务收入主要包括化妆品销售收入和化妆培训业务收入两大部分,其中单是MAOGEPING品牌2020年为公司贡献的营收占比就在80%以上,而且这一占比还在逐年上升,是当之无愧“顶梁柱”。

这跟主品牌的高毛利有莫大关联。MAOGEPING品牌在公司的定位是面向都市女性的本土高端品牌,产品毛利率一直维持在85%上下,远高于同行业其他公司。在2017年时,证监会曾在发行审核意见中对毛戈平高于欧莱雅、资生堂等国际集团的毛利率提出质疑,要求其说明在研发产品力低于上述品牌情况下,毛利远高于上述品牌的合理性。

图片来源:2023年3月毛戈平招股说明书

在美妆行业,多品牌矩阵是常见打法,逸仙电商业绩回暖,一定程度上也是因为它此前的收购策略初见成效。无论是跟新国货比,还是跟国际大牌比,毛戈平的两个品牌都单薄了一些。

尽管招股书细节还值得推敲,但从毛戈平的成长路径中,也可以发现,除了多品牌策略以外,国货彩妆品牌崛起,还有另一种可能性。

用专业快速突围,用矩阵持续成长

用专业快速突围,用矩阵持续成长

疫情下“美业失去的三年”,成为了毛戈平“狂飙”的三年。这种情况不是个例,以专业彩妆师IP破圈的品牌彩棠,被纳入珀莱雅版图后,于2022年Q3实现扭亏为盈,成为集团增长的第二曲线。

在功效护肤成为主流话语的当下,专业彩妆主义,似乎也能在一众DTC彩妆品牌中成功突围。

2018年8月,毛戈平与头部KOL“深夜徐老师”合作的改妆视频登上微博热搜,全网点击量高达13亿次。随后在B站这个Z世代聚集、内容二创和造梗能力MAX的独特生态中,更多毛戈平的改妆视频被不断发掘,也使这个国产彩妆界的远古IP再度翻红。

从企业近5年的成长曲线来看,这波流量红利正是毛戈平业绩爆发式增长的起点。

很多成功的欧美化妆品牌,已经验证了这条路的可通行性:时尚圈大名鼎鼎的Francois Nars,以本人命名的品牌NARS开启轻薄裸妆新时代;专业彩妆师暨摄影师Frank Toskan与经营连锁美发沙龙的Frank Angelo共同创立M·A·C,一举推出Chili、Russian red、Dangerous、Ruby woo等无数经典色号。

这背后的逻辑是,在消费升级的背景下,彩妆与护肤一样,C端的需求同样朝着专业化、精细化的方向进阶。而早期的KOL也从类似“好物测评”的泛美妆领域,不断向专业垂直领域进化,尤其是这条时尚感更强的彩妆赛道,专业彩妆师往往能引领风潮。

不过,更细分、专业的彩妆产品,也会带来更高的使用壁垒。在具体场景中,使用者的业务水平反而取代了产品成为核心,因此也诞生出了毛戈平产品要“寄头”使用的梗。

这在一定程度上收缩了毛戈平彩妆产品的受众圈层。或许,这也是令它开辟护肤业务线的一个诱因。另外,毛戈平化妆品能够坚持到今天,很大程度上与创始人毛戈平的个人影响力有关,但深度绑定单一IP较为冒险,IP的波动会对公司经营造成比较大的影响。

换句话说,专业彩妆IP,能够帮助品牌快速实现0-1、甚至是1-10的突围,但后续成长性,大概率还是要回到常规的多品牌打法上。

参考资料:

春雷社:《毛戈平、彩棠翻红之后:专业彩妆师IP的最好时代?》北京商报:《搁浅七年 毛戈平再闯A股》