红包分享

红包分享 钱包管理

钱包管理

0

0- 2

- 0

导语:当粗制滥造能轻松赚到钱的时候,就没有人会做精品赚钱,这句话特别适合过去10年的中国游戏市场。伴随着移动手机销量红利的终结和相关政策的收紧,腾讯游戏收入增速急剧下滑,就好像一艘飞速行驶的大船忽然遭遇冰海,但是腾讯游戏已经发现了破冰船,走向国际化和精品化路线,而在国内,腾讯正在紧锣密鼓的布局金融科技及企业服务的上半场。

文| 张奡

来源| Dolphin海豚智库(ID:haitunzhiku )

图片来源:网络

图片来源:网络

► 2019年企业服务投资排第一

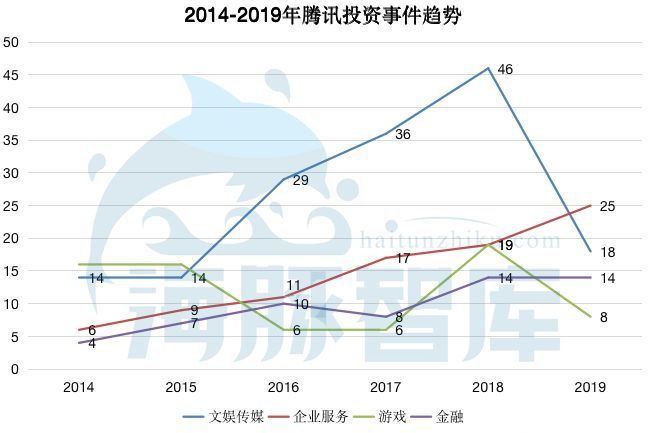

2019年腾讯投资情况如下,企业服务排第一,共投资了25起(对比18年19起),占19年所投项目的21%。文娱传媒排第二,共投资了18起(对比18年46起),金融服务排第三,共投资了14起(对比18年14起),而游戏仅投资了8起(对比18年19起)。

► 2019年腾讯投资发生了什么变化?

从投资数量上看,首先,我们明显看到19年企业服务的投资占比最大,同时呈现投资增多趋势。

赚钱的游戏业务投资数量对比18年急剧下降。

娱乐传媒投资数量对比18年急剧下降。

金融类投资近年来持续上升。

2019年腾讯投资事件趋势 数据来源:企名片 海豚智库整理

2019年腾讯投资事件趋势 数据来源:企名片 海豚智库整理

娱乐传媒和游戏贡献了腾讯大部分的收入和利润,就算是大环境不景气,也不应该砍掉赚钱业务的持续投入才对。

这些变化释放出了重要的信号,这意味着接下来腾讯的投资战略重点是否将会从游戏、文娱转向金融科技和企业服务?

► 腾讯是一家游戏公司吗?

从19年中腾讯的财报来看,游戏和文娱业务(直播服务、视频流媒体订购)近年以来都是腾讯盈利核心增长点,也贡献了一半以上收入。

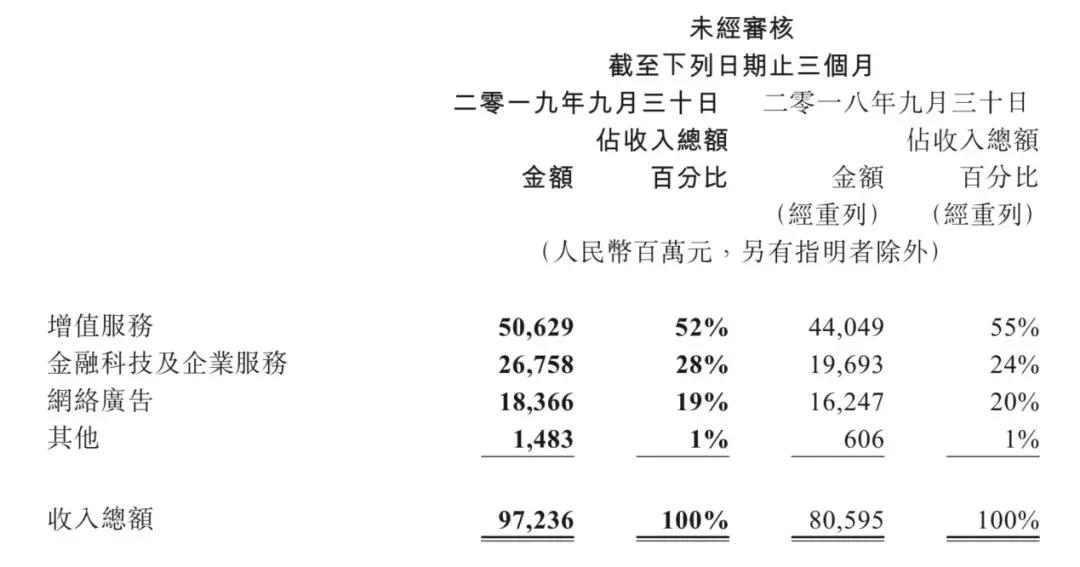

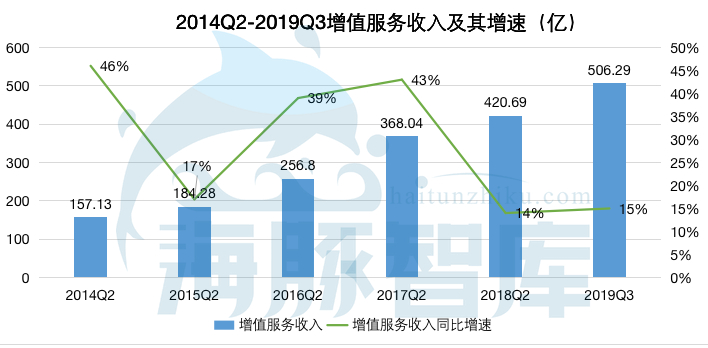

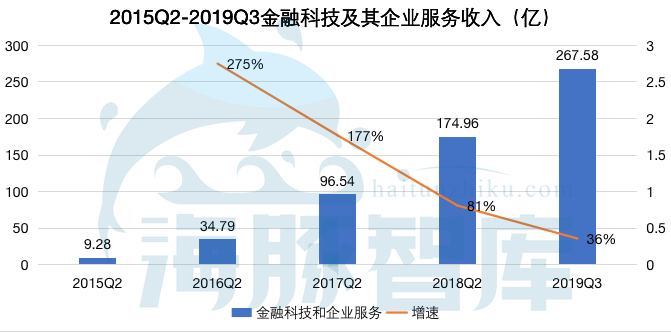

财报显示,腾讯增值服务的收入同比增长15%至人民币 506.29 亿元。其中,腾讯游戏收入达到了286.04亿元,营收占比为29%。而金融科技及企业服务收入为人民币168亿,同比增长36%,成为新的亮点。

2019年Q3腾讯财报截图

2019年Q3腾讯财报截图

腾讯的收入由四部分构成,增值服务、金融科技及企业服务、网络广告、其他。

其中增值服务由网络游戏收入和社交网络收入组成,网络游戏收入包括手游和端游,社交网络收入主要是直播服务和视频流媒体订购,可以将增值服务简单的理解成游戏和文娱的收入。这一部分目前占比最大,占全部收入的54%。

金融科技及企业服务的叫法首次在19年财报中出现,之前的类目叫做其他收入。此部分收入主要由商业支付和云服务收入组成。

网络广告业务由社交及其他广告媒体广告组成,社交及其他广告主要由微信朋友圈广告和QQ看点广告收入构成,媒体广告主要指腾讯视频中的广告。

可以看到腾讯的主要收入是游戏、直播、流媒体订购、视频广告组成,如果我们以企业主营业务收入来给企业归类,可以说腾讯是依托于社交流量基础上的游戏公司、文娱公司。

但是随着金融科技及企业服务的收入比重不断扩大,我们注意到,腾讯的战略重点正在进行转移。

► 腾讯正在转型的十子路口上

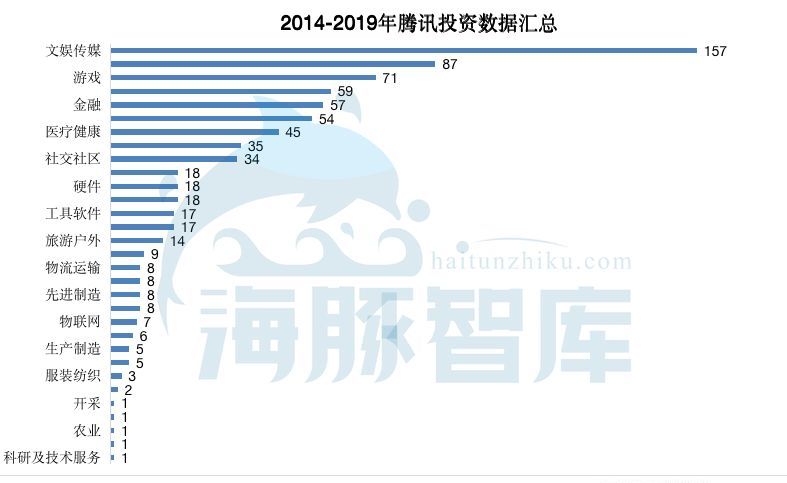

之前腾讯有多爱游戏和文娱呢?从2014年-2019年,这期间是腾讯文娱飞速发展的时期,腾讯一共投资了157起文娱传媒类项目,87起企业服务,71起游戏类项目。这是什么概念呢?要知道自腾讯基金成立起来,也就一共投资了167起文娱传媒项目,98起游戏项目。

2014-2019年腾讯投资数据汇总 数据来源:企名片 海豚智库整理

2014-2019年腾讯投资数据汇总 数据来源:企名片 海豚智库整理

然而,如今的腾讯正在进入一个十字路口,似乎在他面前有个艰难的选择。2020年在游戏和文娱上的投入,是该继续逐渐减少,还是加码,又或者加强云计算、AI等高科技的投资比重,腾讯的未来最终走向哪里?是游戏帝国?文娱帝国?还是金融帝国、科技帝国?

为何游戏和文娱崛起?为何衰退?为何企业服务上升为第一投资重点?

► 过去腾讯文娱和游戏的崛起的原因

在过去几年,游戏和文娱在国内是有着得天独厚的优势的,随着物质生活的丰富,消费者需要更多的精神文化食粮,游戏和文娱正是精神食粮的载体。广袤的市场,再伴随着手机技术和网速的提高,这都为游戏和文娱的发展奠定了基础。

1、腾讯抓住了微信红利和智能手机崛起的时机

14年到18年,是腾讯在游戏和文娱发展的黄金时期,也可以形容为野蛮生产期。这个时期游戏和文娱之所以能够快速增长,主要是下面五点原因:

1. 微信用户增长红利期。

2. 智能手机开始普及。

3. 随着游戏技术的提高,4G的到来,手机游戏红利期到来。

4. IP红利期。

5.国家政策支持

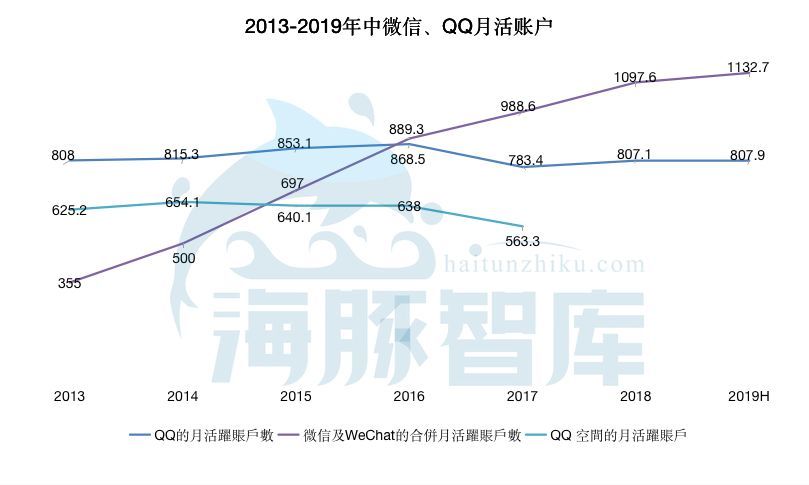

如果说腾讯的护城河始于QQ,那么微信的出现就更加强化了腾讯的护城河,从13年开始,微信及Wechat的活跃用户飞速上升,截止到2019年中期,已经超过11亿人在用,微信的游戏和文娱发展就是基于这一流量红利形成。

随着手机技术的成熟,智能手机开始普及起来,价格也逐年下降,这为腾讯的用户提供了基础,除了智能手机上的微信,就只有QQ的智能终端活跃用户还在上升。这说明,智能手机的普及性和便携性为手游的发展提供了条件。

随着游戏技术的提高,4G网络的到来,让除了端游,页游外,手游红利期到来。王者荣耀这类大型手游,让用户摆脱了过去必须在电脑上玩游戏的空间限制,手游让用户随时随地的想玩就玩,更加上瘾。

2、IP进入爆发期,影游联动成主要盈利模式

2015年被称为IP元年,影游联动成为了最赚钱的盈利模式之一,IP的价值被认可,IP的红利期也到来了,海内外优质的文学IP、动漫IP、影视IP等,腾讯系或者买下来,或者通过授权等形式拿下,然后通过影游联动等方式套现。当然这里面也有很多泡沫,有机会再细说。

图片来源:网络

图片来源:网络

国家政策支持也是一方面原因,国家不断的放出信号,扶持文娱、游戏等文化产业,给予各种政策支持,补贴,审批上也比较宽松。

综合以上几点是腾讯近年来文娱及游戏飞速发展的原因。

► 腾讯减少文娱和游戏投资的原因

19年第三季度,腾讯网络游戏收入同比增长11%,智能手游收入环比增长9%,个人电脑端游收入同比下跌7%,环比下跌2%,在游戏和IP发展的初期,影游联动的模式还走的通,但是由于野蛮生长,这一过程也形成了大量的泡沫,是泡沫就会破裂。

我之所以说之前几年是腾讯在文娱和游戏的野蛮生长期,主要在于腾讯是抓住了流量红利和移动手机普及的时机,而腾讯自身并没有精耕细作,因此后期出现了很多问题。19年腾讯之所以减少了游戏和文娱的投入,也是由于以下原因:

1.QQ和微信用户已到天花板。

2.移动手机普及完成,手游用户增长红利期已过。

3游戏同质化严重,缺少创新型游戏,手游生命周期短。

4. IP挖掘不深, 过于依靠影视和游戏变现,而不是精耕细作走版权分发路线。

5. 野蛮生长后,带来的各种行业乱象导致政策开始收紧。

1、微信用户增长面临天花板

数据来源:腾讯历年财报 海豚智库整理

数据来源:腾讯历年财报 海豚智库整理

随着移动手机和4G的普及完成,微信增长红利也已经面临到顶的现状,没有新微信用户,就意味着腾讯没有新用户导流在游戏中。

流量红利对手机游戏的增长贡献已结束,而QQ和QQ空间的月活不增反减也对网游页游收入带来了影响。

2、腾讯的IP数量虽然多,但是精品少,盈利模式单一

腾讯在大文娱方面最大的问题是做的广而不精,手中买了很多优质IP,但是最后多以游戏变现,而不是其他的版权盈利模式,非常本末倒置。腾讯文娱传媒投资排第一,但是我们却不能说腾讯是一个真正意义的文娱帝国,原因就在于腾讯收入中版权授权、分发还是少数比例。

我认为真正有价值的文娱公司重点在于版权的价值。一个健康的版权公司我们可以参考迪士尼,迪士尼本身强大IP储备,漫威宇宙等,和腾讯手中零散的IP无法同日而语。迪士尼的四大收入分别是主题公园度假园区、媒体网络、影视娱乐、消费品和互动媒体。这四大收入才是优秀的文娱公司应赚的钱。

3、竞争优势只集中在头部,大部分游戏生命周期短

就算是以游戏变现,也有问题。整个游戏行业目前最大的问题是头部优势明显,王者荣耀、和平精英、PUBG MOBILE等几个游戏贡献了大部分的收入,而大部分游戏同质化严重,缺少创新型游戏,同质化直接导致手游生命周期短,而且发挥不了IP的最大效益,粉丝们虽然因为喜欢的IP下载游戏,但是玩了后发现没意思就会卸载。

同质化严重是个复杂的问题,主要是创新型游戏周期长,成本高,孵化一个新游戏需要2-3年,还不一定能成功,而借用知名IP套个皮,推广后马上就能赚钱,但是套皮游戏生命力非常短暂,迫于成本和业绩压力,甚至一些知名游戏上市公司都陷入了套皮怪圈。

4、政策的收紧

与此同时,由于之前的政策审核比较宽松,一些游戏和文娱公司就打起了擦边球的想法,暴力、色情、猎奇、耽美、低俗等擦点边后,虽然短时期做高了流量,但可惜的是不仅影响内容价值的长久发展,反而会引来监管部门。

2018年3月底到12月底中国大陆游戏版号冻结,该期间没有正常进行游戏版号的审批操作,这个政策导致大量的积压游戏,也直接导致了影游联动策略的破裂,断了大部分年轻IP的变现之路。

于此同时,广电总局要求500万以上的动画和网络电影实行一剧两审,两次备案,两次公示,剧本及成片都要经省级广电局审核,过审后在国家广电总局网站上进行公示,此后才能进行推广和商业化合作。一系列政策的出台又导致了文娱传媒公司的成本进一步增加,孵化一个新的IP成本逐渐增高,变现之路又受阻,整个2018-2019年,文娱和游戏产业都彻底经历了一次寒冬。

数据来源:腾讯历年财报 海豚智库整理

数据来源:腾讯历年财报 海豚智库整理

从财报可以看到,15年到17年,代表网络游戏收入的增值服务收入增速极速提升的三年,但由于游戏版权号的停发,从18年开始,增值服务收入增速忽然大幅度跳水。

► 腾讯是如何通过投资策略补救的?

1、挖掘海外市场,加码海外优质公司、重视原创研发和创新

在游戏方面,腾讯19年的投资总结起来就是,进军海外游戏市场的同时,吸收优秀的海外公司,向国际化精品游戏标准看齐。腾讯游戏未来会重点布局创新型游戏,例如各种新颖的独立游戏、游戏整体制作在内容上、视觉上、玩法上都会更精致,这种趋势将会延伸到2020年及未来多年。

掘金海外市场的路上,在国际市场发行的《PUBG MOBILE》和在东南亚市场,和“Activision Blizzard”合作开发的《Call of Duty Mobile》,都取得了不俗的成绩。

同时腾讯19年并购了《战锤:末世鼠疫2》的瑞典游戏开发公司“Fatshark”。投资了旗下拥有《全境封锁》瑞典工作室“Sharkmob”,挪威在线网络游戏开发运营商“Funcom Oslo AS”,英国复古游戏开发商“Antstream Arcade”,该平台提供2000多款复古电子游戏的按月订阅服务。还有英国游戏开发商“Sumo Group”。

在国内,腾讯投资了攸乐科技和帕斯亚科技,都是创新型游戏公司。

此外还腾讯19年投资了NXC,是一家游戏开发和分销公司NEXON(在东京证券交易所第一部上市)的控股公司。

由此可见,虽然游戏投资数量减少,但是质量依然很高,这是腾讯意识到质比量重要的改善措施。

刚进入20年1月初,腾讯又投资了一家大阪的知名游戏开发工作室,白金工作室。白金工作室其代表作有《猎天使魔女》、《合金装备崛起:复仇》、《尼尔:机械纪元》等。

2、转向产业互联网,企业服务业务带动金融和云计算增长

在这种情况下,腾讯依然没有抛弃游戏和大文娱,只是改变了投资策略。更注重原创研发和创新的能力。随着增值服务收入比例在整个收入中的不断降低,此时腾讯的第三架马车逐渐展露头脚,那就是金融科技及企业服务。

数据来源:腾讯历年财报

数据来源:腾讯历年财报

数据来源:腾讯历年财报

数据来源:腾讯历年财报

马化腾曾表示,当前国家在发生深刻转型,特别是随着5G的推进,全面的数字化、智能化的时代已经来临,每个产业都在拥抱大数据、人工智能以及云。如果不及时跟进,腾讯也会变成“传统互联网”。

由于互联网企业已经在消费互联网时期积累了大量的基础数据,在业务模式创新、技术创新力等诸多方面,也有了相当的经验。在这种背景下,转向To B是必然阶段。

互联网技术兴起后,必然会经历一段从基础工具、发展到娱乐、再发展到本地商务,最后发展到企业服务的过程。

①企业服务带动金融支付

随着腾讯通过协同等方式,帮助各行各业进行数字化升级,因此商户数不断增加,商业支付日活跃用户及人均交易笔数也随之增长,随著消费者越来越乐于使用平台,越来越多的用户资金在腾讯生态系统流转,腾讯的金融科技服务广受使用,同时还催生了财富管理方面的需求,腾讯金融依靠庞大的社交人群可以说就是另一个蚂蚁金服。

②信息化、数字化与云化正同步发生

中国企业数量远超美国,而在信息化的今天,企业开始注重效率,而 To B方面中国与美国仍存在较大的差距,这也意味着蕴藏着巨大的机遇。

也许,腾讯的心里一直都很明白,文娱和游戏赚快钱就是红利那几年,当红利期过去,必须找到新的高速收入增长点和利润增长点。截止2014-2019年,腾讯投资在企业服务投资数量达到了87,投资数量排名第二,高于游戏71个投资数量, 可以看出企业服务的布局也是筹谋已久。腾讯通过整合自身的能力,将云计划技术及AI及数据分析功能结合,协助各行各业进行数字化升级并从中受益,从而支持云服务实现收入增长。

众所周知,云计算贡献了亚马逊80%的利润,而企业服务的客户相对C端来说更稳定,忠诚性也更高,因此腾讯选择了围绕云计算技术大力协同腾讯生态相关企业服务赛道是必然的选择。

3、投资策略重点从重制作转向了孵化创新和变现

文娱呈现出重孵化、原创的趋势

文娱传媒方面腾讯投资了孵化动漫画IP制作服务商“燃也文化”,IP运营及虚拟形象孵化的“虚拟影业”,内容供应商“十字星空”,动漫IP孵化“百漫文化”,动漫制作商风鱼动漫。

腾讯的投资重点已经从传统的动漫画制作过度转移到了IP孵化和内容生产方面,在此之前,腾讯投了不少新技术的动画制作公司和漫画制作公司,由于重视制作,轻视研发,于是出现了一堆内容欠佳的文娱产品,这些产品激发不起用户的付费兴趣,也没有持续变现的价值,因此现在腾讯已经意识到了之前踩过的坑,开始反过来投资内容制作。

除此之外腾讯还投资了电视剧生产商“瞳盟影视”,游戏领域的直播经纪公司和MCN机构“大鹅文化”,直播PGC内容平台“博慕传媒”,网络直播内容制作公司“小象互娱”。

腾讯对文娱传媒的投入有目共睹,虽然之前有些求量不求质,但是前期确实拿下了市占率,由于变现差,目前腾讯在收窄文娱传媒投资,今后会更注重质量和变现能力,而不是数量。

非常明显,高质量的内容制作、IP孵化是腾讯未来的投资方向。只有真正优秀的团队坚持不懈才能生产出高质量的原创内容。这些精品内容是迪士尼模式的基础。腾讯的文娱之路其实说刚刚开始也不为过。

实际上游戏和文娱行业依然有着良好的发展前景,一方面他们是精神食粮,是生活中不可或缺的一部分,一方面也能拉动经济带动就业,增加税收,有关部门只会相对的调控题材和数量,不会绝对的全面禁止。

► 结论:

金融科技和企业服务在未来有望成为腾讯新的增长点。游戏业务、文娱业务仍然还是腾讯的重要组成部分,只不过游戏趋向精品化、创新化、几年前的游戏收入高速增长期已经结束。腾讯游戏还会继续创造价值,但需要更加精细打磨出精品满足国内越来越挑剔的玩家和海外市场用户。

内容创作成为最重要的关键点,无论小说、游戏、音乐还是影视剧,未来重质不重量,精品才有商业化的价值。