红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:东哥解读电商

作者:金珊

万亿的本地生活赛道,迎来巨头们新一轮的加码。美团的核心业务受到前所未有的挑战。

阿里巴巴宣布旗下到店业务口碑与高德合并,开启本地生活的新入口。拼多多社群团购平台快团团也低调进行本地生活招商。毕竟在电商的战场上,曾经的“霸主”阿里的市场份额从68%下滑至46%,新势力中抖音份额增加最多,是增速最快的竞争者。抖音再度出击本地生活,美团这次能否成功守擂,本地生活发生何种变局?

这在美团近日的财报中也可以发现一些趋势。

营收稳增,新业务减亏

营收稳增,新业务减亏

Q4美团营收601亿元,同比增长21.4%,高于市场预期的579亿元。调整后的净利润为8亿元,调整后的利润率为1.4%,超过市场预期的6亿元。

核心的本地商业收入435亿元,同比增长17.4%。这部分运营利润达到72亿元,运营利润率为16.6%。创新业务收入167亿元,同比增长33.4%。创新业务运营亏损为64亿元,运营亏损率为38.2%。

毛利润达到169亿元,毛利率为28.2%。营销费用为108亿元,占总营收的17.9%;研发费用为52亿元,占总营收的8.7%;行政费用25亿元,占总营收的4.1%。

2022年总收入为2200亿元,同比增长22.8%。经调整后的亏损为58.2亿元,同比下滑74.8%。

截至2022年12月31日,交易用户数目6.8亿,同比下滑1.8%。活跃商家数量达到930万,同比上涨5.1%。每位交易用户平均每年交易订单数为40.8单,同比增长14.1%。2022年即时零售交易订单数为176.7亿,同比增长14%。

总体来看,美团营收利润超出预期,好过线上零售大盘,业绩表现平稳。核心本地商业的增速稳健,新业务也在有序的减亏当中。但财报背后似乎暗含隐忧,美团和抖音在本地生活的竞争进展到了何种地步,依然是影响美团股价的原因。

“守擂者”美团

“守擂者”美团

美团的本地生活的防线被抖音撕开了一道口子。

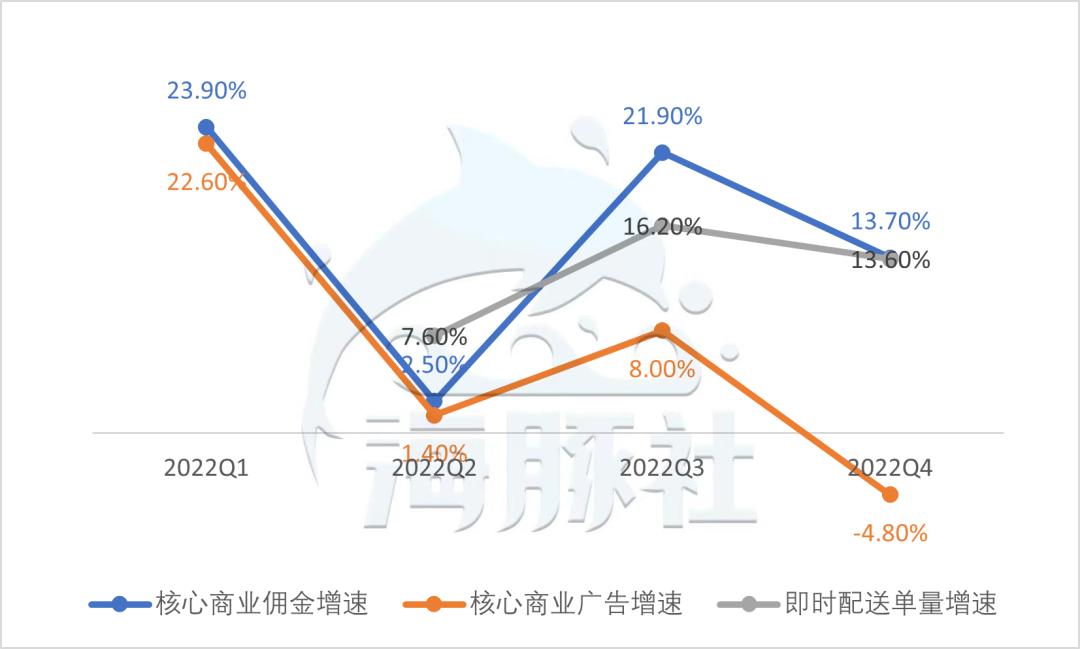

由于美团改变了披露口径,我们从核心本地商业的佣金和广告来看。Q4佣金的同比增速为14%,和美团即时零售交易订单增长完全匹配。而营收来自到店业务的广告出现了5%的同比下滑,这不单单是疫情的影响。毕竟美团去年Q2核心本地商业的广告收入依然保持了1.4%的正向增长,和佣金的差异也不如这次财报的差距大。

很明显,虽然商家的交易主体还在美团,但营销策略发生改变,广告预算向别的平台迁移,特别是抖音。

抖音想要切走的是广告这块蛋糕这和直播带货和货架电商的竞争逻辑相同。抖音的变现能力比传统电商更强,体现在货币化率中的广告部分,佣金和传统电商相比差距不大。抖音能成为品牌广告阵地,背后依靠的还是8亿用户及使用时长、去中心化的流量分配。短视频对粉丝留存效果更好,同时也满足了品牌曝光的需求。抖音吸引的更多是高毛利率品类、品牌等营销预算充足的商家。

但附带了内容、种草和品宣等多种功能,也注定了直播电商的交易效率要比传统电商低。抖音也面临商业化的加载率和用户体验也需要权衡。用户看内容更多也是为了娱乐消遣,抖音用低价刺激带来的冲动下单,实际成交额下降。

具体来看,晚点财经曾报道抖音本地生活今年的成交额目标大概在4000亿元,到店、酒旅业务的目标是2900亿元,相当于美团在2021年的水平,余下的增量则来自外卖业务。

首先是到店业务。部分商家在抖音的核销率只有55%,远不及美团等搜索式团购90%以上的核销率。到店类业务的另一个特点是商家的本地属性更强,电商不局限于用户的具体位置,这对抖音本地流量分配提出了考验。中小商家更关注的还是成交,对广告投放的需求比较弱。抖音抢夺的还是KA商家,我国的品牌连锁化率低,大商家只是少部分。

抖音的低价优势减弱。美团也在到店类业务进行补贴。Q4的营销费用明显高于市场预期,配送的毛利率还在提高,所以多出的营销费用对外卖的补贴比较少。为应对抖音的低价攻势,美团已经上线了”特价团购”,价差收窄。浙商证券统计,抖音:美团折扣率从22年9月的8.3:8.9,收窄至23年2月的8.7:8.8。低价也和品牌商家想要的溢价效果不一致。

其次是酒旅业务。美团的酒旅业务目前也是以低星酒店为主,逐渐向高星酒店渗透。在去年Q1公布的数据当中,高星酒店的间夜量占比为17.4%。而抖音切入的是高客单价的酒旅,以民宿、中高端网红酒店为主。抖音酒旅规模发展壮大后,影响比较大的可能是携程等平台。《2023抖音生活服务酒旅行业价值通案》,22年抖音酒旅支付GMV同比增长12倍,酒旅订单用户增长9倍。目前抖音的酒旅在核销上相对麻烦,以团购券为主,没有和酒店系统很好的联通,不能预定具体的日期。

最后是外卖及即时零售业务。美团在这部分的优势较强。Q4财报中配送服务的收入同比增长高达31.9%,配送相关的成本同比仅上涨15%。可以看出,疫情下消费者外卖单量增加,美团配送的成本优化。同时餐饮外的高毛利率的订单增加,也带动了整体毛利率的提升。美团在履约方面建设的壁垒,抖音很难撼动。在同城即时配送中,达达快送为4.3元/单,美团外卖4.8元/单,顺丰同城约6.6元/单。抖音外卖只能切入高客单价的团餐优惠来覆盖成本。

写在结尾

写在结尾

长期来看,美团能够抵御住抖音的攻势。抖音在配送、心智等方面短期内很难超越美团。抖音目前的主要优势是短视频红利和低价。但长远来看,低价和抖音目前所吸引的本地生活商家追求的品牌溢价不符。并且低价优势很容易被价格战消弭。

本地生活也不同于电商,还处在增量场中。艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年预计增长到35.3 万亿元。互联网在本地生活服务的渗透率仅有 12.7%,未来3到4年仍能维持20%以上的增速。

未来美团和抖音会凭借自身的优势带来业务的增量,一方的增长并不一定导致另一方的下降。从目前来看,抖音虽然能凭借短视频红利和直播电商的优势,抢占份额,但很难超越美团,有营收增量对抖音来说也足够了。

对美团来说,早期在本地生活的优势依然存在。抖音的竞争是有限的,腾讯对美团的派息式减持也已到账,两大利空带来的影响减弱。但面对本地生活的竞争中,利润也会承压。