红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 1

导语:完美日记母公司逸仙电商亏损收窄,并不是因为业务做得好。

文:haitun1066

美东时间11月18日,逸仙电商发布了2021年第三季度财报。财报数据发布后,逸仙电商股价上涨11.11%至3美元/股,总市值18.89亿美元。相比于股价顶点,市值缩水近9成。

而逸仙电商针对股价下滑也采取了措施,因为伴随着本季度财报发布的,还有一则重要消息:未来一年,逸仙电商将用现有现金流完成1亿美元的股票回购计划。海豚社认为,这主要是为了增强投资者信心,未来逸仙电商股价大概率会回升。

实际上,当下投资人对新消费投资的心灰意冷,很大程度上是由于逸仙电商上市后的表现未达预期。

► 业绩概览:营收增长缓慢,亏损收窄近一半

注:表2中2021Q3各项费率列项下,括号里的数据是指相比于2020Q3各项费率的变动情况。

数据来源:逸仙电商财报

可以看到,销售额增长速度非常缓慢,对于一个新公司来讲,这个增速表现可以说十分差劲;但本季度也有业绩亮点,即亏损有了很大幅度的收窄。新国货品牌给大家的既有印象,就是在营销上大把烧钱,导致运营亏损很难控制,那么逸仙电商亏损下降的真相是什么?是真的把业务做好了吗?

► 亏损收窄,真相是什么?

今年的Q1和Q2,逸仙电商的运营费用分别为13.3亿元、14.1亿元,运营亏损分别为3.433亿元、4.099亿元,可以看到相比于前两个季度,逸仙电商的运营费用有所下降,运营亏损同时收窄,这背后的原因,无非就是成本下降或者利润上升。

·利润升高:多品牌策略初见成效

利润升高这一点确实是与业务相关的,体现在毛利率的增长。

去年年底到今年年初,逸仙电商调整了自己的品牌布局,先后收购了雅漾母公司法国PierreFabre集团旗下的高端药妆品牌科兰黎Galénic、英国高端护肤品牌Eve Lom、台湾医师专研护肤品牌DR.WU在中国大陆的业务等等,同时孵化了自己的护肤品品牌完子心选Abby‘s Choice,再加上完美日记、小奥汀、Pink Bear这几个美妆品牌,逸仙电商形成了美妆+护肤的品牌矩阵。

逸仙电商收购的海外品牌大多数是高端路线,对准的也是高价位段。搜索天猫旗舰店,热门产品的平均价格基本都在400元以上。

而收购品牌的出货渠道显然也不止天猫,笔者曾经花了三个月时间卧底完美日记微信折扣群(相关文章《完美日记的私域新玩法,到底是“补药”,还是“春药”》),发现三个品牌中价格最便宜的DR.WU曾多次出现,且限时抢购模式加剧了饥饿营销效应,得到了很好的效果。

另外两个品牌科兰黎和evelom,因为价格较高,不符合折扣群的用户定位,出现频率很少,但是这两个品牌在小红书上的口碑都很好。据笔者采访得到的信息,evelom在被收购前,本身在小红书已经做了一定的投放,目前相关笔记超过1万篇,而丸子心选相关笔记仅为4500篇,pink bear相关笔记6000篇。

值得一提的是,这两个品牌很少上直播间,目前搜索到的有效信息显示,evelom只在今年双十一期间上过李佳琦直播间,科兰黎只在4月份邀请过明星金晨来直播间宣传。可以看出,逸仙电商对两个品牌的价格定位比较清晰,毕竟我们都知道,经常上头部主播直播间的品牌一般都无法锁住价格。这其实很不符合逸仙电商的一贯作风,背后同样有原因——

据雅诗兰黛财报显示,2021年Q3毛利率为75.9%;资生堂财报显示,2021年Q3毛利率为73.8%,可以发现,高端护肤品的利润率更高,给逸仙电商带来了更高的的销售额和利润,且拉高了逸仙电商原本的毛利率,这其实就是变相的涨价策略。

企业实行多品牌策略,除了捕捉各个价位段的消费者,还有一个很重要的原因,就是品牌之间利润的协同效应和平衡效应能很好的反映在财务数据上。从财报数据来看,逸仙电商的多品牌策略已经开始初见成效,高利润率的品牌正在平衡原本亏损的低客单价品牌,使得亏损收窄。

·成本下降真相:基于股票薪酬支出的减少

逸仙电商在2020Q3,一般和行政费用为2.339亿元,而去年同期为5.159亿元,同比下降54.7%,该项费率从上年同期的40.7%降至17.4%。

本季度总运营费用从去年同期的14.8亿元下降到12.8亿元,但其中,履约成本、销售和营销成本、研发成本都在上升,只有一般和行政费用支出大幅下滑。

财报指出,该项指标下滑的主要原因是基于股票的薪酬支出减少,但工资上涨抵消了一部分影响。这是什么意思?

关于股票薪酬,对于后面入职员工来讲其实就是股权激励,一般以期权的形式体现,这跟股票价格有一定关系:只有股票价格达到公司给的行权价时,员工才能把这部分期权股票兑现。而逸仙电商股价一直在下滑,期权无法兑现,那么这部分支出肯定就减少了;而期权支出减少,相对应的,招募员工时就需要提高工资,恰好对应了财报中的解释。

之所以作出这种理解,是因为在逸仙电商2020年Q4的财报中,一般和行政费用为12.9亿元,而2019年Q4为7190万元,就是因为上市初期股价大涨,达到了行权价,大多数期权都被兑现,造成了这部分成本的上涨。本次该指标下降,也是一样的道理。

所以虽然财报显示亏损收窄,但背后原因并不是业务做得比以前好了,只是员工期权暂时无法兑现而已。

► 怎么看逸仙电商的成长性?六个理由不看好

海豚社认为,完美日记母公司逸仙电商的成长性很差,不予看好。支撑这一观点的论据,可以将财报数据和实际业务结合来看。

·论据一:营销费用只增不减,陷入死循环

大家对逸仙电商最深刻的印象就是在营销费用上大把烧钱。实际上这不只是逸仙电商一家公司的问题,而是新消费品牌的共性问题,只不过逸仙电商作为国货美妆第一股,具有标杆作用,而且对比竞争对手,确实在营销成本管控上存在很大问题。

纵向比较来看,销售和营销费率变动不大,且今年以来该项成本也一直呈增加趋势,这说明营销费用过高的问题并没有得到改善。如果产品卖100块钱,其中有将近70元要用来做营销。

数据来源:逸仙电商财报

对比国内竞争对手,逸仙电商的销售费率更高,销售成本在总运营成本中的占比也更高。

数据来源:各公司财报

而对比国际一线品牌,逸仙电商的成本结构和费率也很不合理。

数据来源:英为财情

所以逸仙电商为了提高利润,必须要提高销售额,因此就要加大营销投入,而营销投入增加,成本费用会同时增加,会进一步压缩利润空间,整个陷入了一种死循环状态。

总之,在成本管控上,逸仙电商最根本的营销投入过高的问题没有得到解决。与竞争对手相比,销售费率和成本结构也并不合理。

·论据二:库存增速超过了营收增速

对于新消费品牌来讲,库存是很重要的一项指标。

数据来源:逸仙电商财报

财报显示库存增速为8.9%,这可以用收购品牌,库存上涨来解释,但我们回头看营收增速,发现增幅仅为6%,库存增速超过了营收增速,这说明逸仙电商的供应链能力比较弱,效率也很低。

健康成长的商业形态中,库存应该是波动不大甚至减少的,与此同时销售额不断增长,不会出现库存增速大于销售额增速的情况。所以,多品牌策略虽然拉高了毛利率,但逸仙电商并没有把多品牌运营能力提高到相匹配的位置。

换句话讲,多品牌策略的想法很好,但是相关人员和系统不到位,没有硬件支撑,玩脱手了。

·论据三:非流动资产翻倍?真相是“商誉”翻了37倍!

从逸仙电商的资产负债表中,还可以看到一个非正常增长的指标,非流动资产,其中投资和商誉两个二级指标变动幅度惊人。

数据来源:逸仙电商财报

投资就不说了,很好理解,这个数据的变动也和报表中另一项指标的变动吻合:“资产和业务收购产生的无形资产摊销”从2020年同期的18.5万元猛增至今年Q3的1361.9万元。

重点说一下商誉,美国财务会计准则委员会官方对这个词的解释是:被收购企业净资产和业务结合的预期协同效应的公允市价。

我们知道,商业上对于企业价值的评估,是基于各家公司自己建立的盈利模型,对其未来现金流折现价值的加总。尤其在收购时,这些价值还会受到竞争者的哄抬、模型判断错误、收购公司的小伎俩、还有收购目标对企业策略重要性等等各种因素的影响,这通常的收购价值一定是超出会计上可以考量的价值的。

所以商誉的本质,就是为了让商业上的行为存在合理性,同时让企业收购净资产的价值在一定期间得以确认延续。说白了,这就是企业为了给自己的溢价(亏本)收购找个合理的解释而出现的概念。不然的话,直接按投资收益来核算这部分资产就可以,干嘛要加一个“商誉”呢?

商誉这个指标背后的猫腻很大,所以其实逸仙电商非流动性资产翻倍,并不是企业本身在供应链上加大了投入,这属于在财报中“虚晃一枪”。

为什么要这么做?当然是为了数据好看。

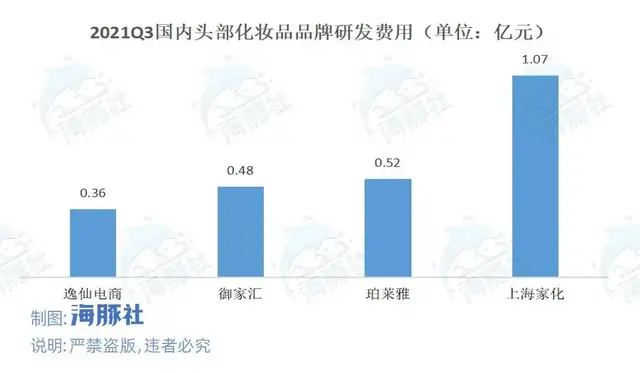

·论据四:研发投入有所提高,但研发能力依旧差劲

2021年Q3,逸仙电商的研发费用为3580万元,研发费率为2.7%,去年同期数据为1440万元、1.1%,财报指出这主要是研发团队人员的成本支出增加导致的。

纵向比较来说,逸仙电商的研发投入和费率都有了很大进步;横向比较来说,逸仙电商的研发费用与一众国货美妆品牌有所差距。

数据来源:各公司财报

2020年,欧莱雅集团研发投入9.64亿欧元;资生堂研发费用269.92亿日元(约合2.3亿美元)。与国际一线品牌的研发投入相比,逸仙电商的研发费率同样难以望其项背。

数据来源:英为财情

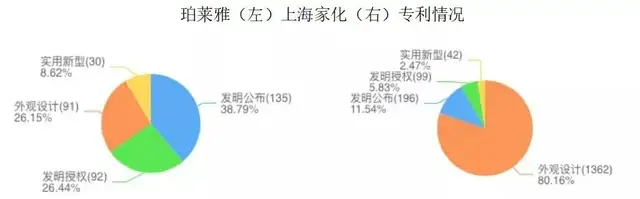

此外,体现研发能力的另一个指标就是专利的数量,但需要注意的是,这方面研发能力的关键在于配方和成分的专利,而不是外观设计专利。

而逸仙电商,专利不仅数量少,目前也没有任何发明专利。据企查查显示,逸仙电商目前拥有46项专利,其中45项都是外观设计专利,其中一半的专利都与化妆品展柜有关,没有一项产品成分的专利。

图片来源:企查查

那么竞品的专利能力呢?如下图显示。

图片来源:企查查

此外,上海家化拥有国家级科研中心和国家级工业设计中心;珀莱雅参与制定了9项国家标准,3项行业标准,且拥有自己的研发和生产制造中心;而逸仙电商的产品都是OEM代工,据了解正在与科丝美诗合作成立彩妆研发生产基地,预计2022年投产,未来产值可达20亿元。

而逸仙电商对标的欧莱雅集团,在全球有近4000名研发人员、20个研发中心,每一个研发中心都有专攻方向;在近五年全球化妆品专利TOP30排行榜中,欧莱雅集团位居榜首,专利家族数量达1368。

近几个季度的财报中,逸仙电商一直在强调对丸子心选的营销和投入,这说明它正在把主要精力放在护肤品牌上。因为彩妆产品是没有任何壁垒的,但是护肤品每一个品类都可以单独拎出来建设壁垒。

这一点在资本市场也体现的很明显。在新消费遇冷的当下,功能性护肤品依旧是一级市场的宠儿:今年3月,逐本获得了5000万美元的投资;今年5月,UNISKIN优时颜获得1亿元A轮投资,由弘毅创投领投,红杉中国跟投;今年8月,溪木源今年完成超3亿元C轮融资,估值近40亿元人民币。

从成长性来讲,护肤品类目也比美妆产品更有未来,天猫数据显示,2021Q3天猫彩妆类销售额同比微增1.7%,护肤类同比增长高于彩妆,为2.2%;此外,护肤品类目也在收入和利润上有更大的贡献率。据华熙生物财报,去年旗下润百颜、夸迪、米蓓尔、肌活四个护肤品牌为集团贡献了超过六成的收入。

但按照逸仙电商现在的研发投入,想在护肤品类目追上自己的“偶像”欧莱雅,大概还有一百个珀莱雅的距离。

·论据五:社群成为“尾货折扣群”,透支品牌生命力

完美日记私域流量的新玩法,就是在微信群里打折售卖其他品牌的爆品,表现形式是“完子之家×某品牌”,并且全都整合到“完子之家”小程序入口进行下单,通过不断露出“完子心选”的品牌logo,加强用户心智。

这种打法很显然是为了增加用户的购买频次。模式很像一件代发,不过运营成本比一件代发更低,因为不需要投放广告,也不需要做店铺运营,这样一来就在原本赚差价的基础上,又挤出了一部分利润。

但同时,促销的目的是薄利多销、是卖货、是跑量,在数据纬度上,则势必会表现为客单价的下滑。在前两个季度的财报中,都写了一个名为“每个DTC客户的平均净收入”的指标,我们可以粗略地理解为私域用户的客单价。财报显示,今年Q1客单价为122.9元,Q2为116.7元,而在本季度财报中,并没有出现这个指标,很显然数据并不理想。

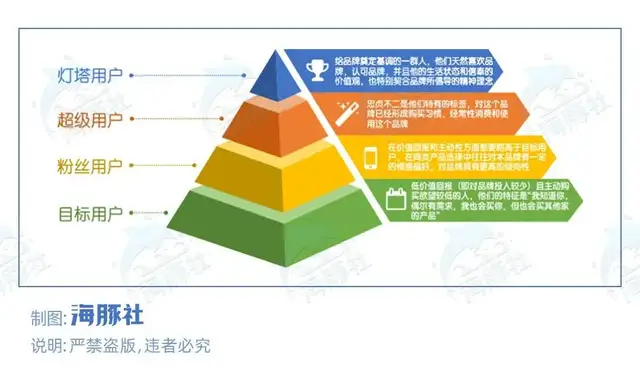

完子心选这种不断露出logo的新玩法,明显就是为了增强品牌建设,但他们并没有弄懂,以提高品牌力为目标的私域社群,最关键是要积累超级用户和灯塔用户。

什么是超级用户和灯塔用户?根据主动性和价值回报从低到高的划分,用户可以分为四个层级:

海豚社制图

咖啡届“黑马”三顿半,就是通过灯塔用户的原理实现品牌发展的。在上线淘宝之前,三顿半在“下厨房”APP上建立起第一批种子用户。

下厨房APP上聚集了一批美食爱好者,这群人与他们所影响的路人用户成为三顿半淘宝店的初代粉丝,三顿半的第一批产品也是在这群KOC的建议下经历了数十次改良才最终推出。

回到逸仙电商,通过促销其他品牌的商品来运营私域社群,这种玩法所积累的用户对价格是很敏感的,并且目前完子心选社群内的用户全都是通过完美日记引流过来的。这意味着,这群人连最基本的品牌认知都没有,更不要谈品牌忠诚度了。所以他们一定不是超级用户和灯塔用户。

说到底,逸仙电商的私域运营还是流量思维,这样下去,完子心选社群和尾货处理平台有什么区别?这种玩法,短期内的收入增长是虚假繁荣,长期看是在透支品牌的生命力。

·论据六:线下业务出现瓶颈,前路未知

逸仙电商创始人黄锦峰在11月初的进博会上,公开对媒体证实了线下业务节奏放缓的事实:“从2019年开始开设线下门店,到现在为止大概有280家。我们去年一年时间开了200家。但疫情的影响还在持续,包括今年我们的门店有大概三分之一反反复复关了又开、关了又开。”

据逸仙电商Q3财报显示,成本增长的主要原因之一就是体验店费用的增加,但投放费用和平台佣金的降低对冲了一部分增长,才使得整体费率波动不大。

原本按照完美日记计划,2022年门店总数将超过600家,但很显然,按照现在的线下开店速度,这个预期目标是很难完成的。除了疫情带来的持续影响,更重要的一点就是线下门店成本比较高:根据逸仙电商招股书,2019年完美日记体验店相关支出为5290万,开店数量为40家,平均每家店的租金、折旧、人员等成本132.25万元。

哪怕随着店铺越开越多,规模效应出现,单店成本降下来了,但即便按每家店每年100万成本核算,600家店一年也是6个亿的支出。到时候销售营销费率会比现在更离谱,而且对于一家以线上业务为主体的公司来讲,也不会对线下业务投放过多的资源。

其实按照招股书中的说法,2019年和截至2020年上半年,体验店产生的净收入占总净收入的比例分别不到10%,所以尽管2020年初的疫情阻碍了线下业务的进展,但对整体业绩影响并不大;而随着店铺增加,线下重资产运营的问题越来越多,所以开店速度放缓,完全是情理之中的事。根本原因还是线下运营能力弱,没钱可烧了——毕竟钱都花到投资收购业务上去了。

从收入占比来看,线下业务的贡献率只是九牛一毛,如果能找到金主爸爸,那未来逸仙电商的线下业务还有做起来的可能性,否则仅靠自身周转,很难投入大量资源铺设线下店。因此,这部分业务未来会不会“中道崩殂”,还是得看资本的力量。

总的来讲,从库存、商誉的猫腻、研发、私域社群和线下业务等各个纬度评价逸仙电商,都能判断逸仙电商成长性很差——它既做不好成本管控,也玩不转精细化运营。从年初到现在,逸仙电商的股价已经缩水近九成,无论是数据纬度还是业务纬度,海豚社都不予看好。

► 写在结尾

海豚社认为,完美日记这种“去平台化”的DTC模型是非常有价值的,但精细化运营和成本管控存在很大问题。当然,做品牌不可能一蹴而就,有问题很正常,但找到核心问题并解决才是关键。

对于想做护肤品的逸仙电商来讲,提高研发能力或许是当前最紧迫的事。