红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

导语:江小白所谓的“年轻人的白酒”,是一个用营销堆砌、资本包装出来的彻头彻尾的伪命题。

文|张雅坤

来源|东哥解读电商(ID: dgjdds)

从喜茶到钟薛高,从元气森林到完美日记,这两年不断涌现、创造增长奇迹的新消费品牌,全都在诠释着那句话:所有的消费赛道都值得再做一遍。

酒类产品也是如此。我国的酒水行业体量极大,酒类产品是一个万亿级市场,实际上如果按社会零售总额计算的话,中国白酒就已经是万亿规模,市场容量和空间都相当大。但现实状况中,多年来酒企经营和营销手法始终无法跟上互联网时代的步伐,渠道为王依旧是酒水行业的不二法则。

总的来讲,酒行业有巨大的机会,也需要空前的改革。

► 万亿酒类产品市场

公开数据显示,2019年上半年,上市公司白酒板块实现收入1288.73亿元,同比增长18.96%;净利润443.02亿元,同比增长25.64%。

不单单是白酒,啤酒的行业趋势也有明显的结构性变化,相比经济型啤酒,高端啤酒的销量增速明显更快,2012年后14元以上高端啤酒销量增速在16%~25%,百威、嘉士伯高端啤酒增速在20%~70%。

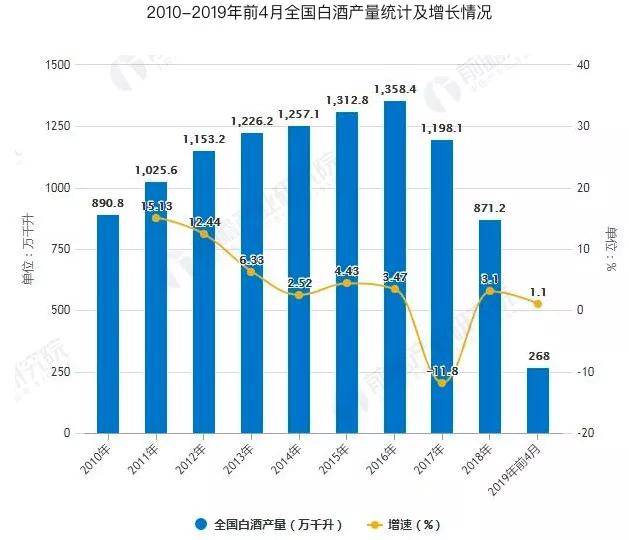

表面上来看,我国每年酒产品的消费额虽然在上涨,但总消费升数却在下降。也就是说,白酒市场的增长,是以提高产品单价为基础的,而喝酒的人群却不增反减。

图片来源:前瞻产业研究院

图片来源:前瞻产业研究院

这也意味着,年轻一代的白酒消费已经出现了断层。原因总体来说有两个方面:一方面白酒普遍度数高、口感接受起来需要时间,忠诚用户需要长期培养;另一方面,白酒与传统的酒桌文化、权力文化强挂钩,而年轻人注重多元化的个性表达,对此相对抗拒。

因此,一批为了迎合年轻人口感和习惯的低度酒品牌应运而生,比如熊猫精酿、江小白、台虎精酿等等。从融资状况来看,投资方中不乏高瓴资本、IDG、真格基金、阿里巴巴等大佬,可见资本对于这个赛道也给予了高度关注。

但,这背后的需求能支撑低度酒走多远?江小白的低度白酒,真的不是个错误吗?

► 为什么低度白酒只能猥琐发育?

首先,我们需要界定一下,所谓的低度酒,包含低度啤酒、低度白酒、低度红酒、鸡尾酒等等很多品类。而所谓的低度白酒,也有一套传统的界定标准:在中国,高低度白酒的界限设为45%vol,高度酒:45%vol≤酒精度≤68%vol;低度酒:25%vol≤酒精度<45%vol。

但是实际上,在当代年轻人的心中,所谓的低度酒更多指的是酒精含量在25%以下的气泡饮品或者果味饮品,我认为仅仅做低度白酒是很难出圈的。

定位人群:“年轻人”和“白酒”,撞不出火花

近年来,食品饮料的健康是众所周知的行业大趋势,无糖、无酒精成为新的饮品消费时尚。Global Market Insights的数据显示,2018年,低、无酒精饮料全球市场规模为200亿美元,预计到2025年将达到300亿美元。

亚太地区低酒精饮料市场预计将在2019年至2025年期间以8.5%以上的增速增长。而根据2019年尼尔森的数据统计,低酒精气泡水增速迅猛,其中麦芽基的鸡尾酒销售增长了574%,康普茶(一种含酒精的康普茶)增加了247.3%,Hard Seltzer酒精气泡饮料也增长了193%。这一系列增长趋势远远高于任何酒类的增长趋势。

此外,从第一财经商业数据统计的结果来看,60后和70后只青睐白酒和黄酒;80后最青睐啤酒;90后对白酒的偏好度最低,相反最青睐配制酒和果酒,其次是洋酒。而“年轻人的白酒”江小白的天猫旗舰店里,几乎所有的低度白酒都加上了“果味”的标签。

很显然,要不是卖不出去,谁会在白酒里加果味的?江小白宣称自己的产品针对的是80后和90后这一批年轻人,但实际上,这批人的一半以上已开始进入中年,这个年龄段反而是茅台、五粮液等主流白酒品牌的生力军。

因此,把“年轻人”和“白酒”这两个词语放在一起,很容易就能发现江小白构建的所谓“年轻人的白酒”这一说法,不仅违背了年轻人的认知和消费习惯,还违背了白酒品类的根本特性。

“低度”的本质,到底是什么?

现在江小白的“低度白酒”,既算不上传统标准的低度白酒,也称不上真正的低酒精含量饮料,既无法打动白酒的主要群体中年人,又不足够吸引年轻人,完全是一个四不像的产品。从品牌的角度来讲,江小白其实从最开始就没有迈出正确的第一步。

之前在总结做品牌的方法论时,我们曾提到过,第一步就是选品,可以对标国外有但国内没有(或者做的很少)的品类,直接进行替代。但是江小白的产品,是无法找到能够对标的国外产品的。

就白酒来讲,欧美的烈酒度数通常在40度以下,而日韩烈酒的酒度则在25度以下。韩国的真露是世界上最畅销的烈酒品牌,自1998年起至今,已经多次调低度数,从25度一路调低至如今的16.9度。

这也就是说,我们所谓的40度以下的低度白酒放在国外就是妥妥的烈酒。从本质上就存在差别。

而就产品特性来讲,国外添加了果味元素的低度酒大多都含有气泡,一般都在10度以下(江小白的10度气泡酒只有一款产品)更像是低酒精含量的饮料,而不是所谓的低度白酒。这种酒精气泡水的代表国外品牌就是近年横扫美国的White Claw和日本的三得利。

基于这些原因,国外并不认可国内的酒产品,这也意味着做酒的品牌走不出去,市场的想象空间也止步于国内。虽然根据中国酒业协会的数据显示,中国白酒也一直在低度化,在1975—1980年间,低度白酒的产量不足1%,2000年至今占比已超过90%,但是依旧无法改变中国的白酒在国外的固有印象。

场景因素:真有适合江小白的场合吗?

另外,不得不提的一点就是中国人喝白酒是非常重视场景要素的。曾经“舍得”酒就尝试把旗下的白酒放在夜店、酒吧去卖,这很显然是行不通的,因为几乎没人会在酒吧里单独点一杯白酒,不过如果换个营销思路,依旧是在酒吧这个场景,如果能把白酒绑定另一种产品形成普遍认知,情况就会好很多,最典型的案例就是快餐店里,与汉堡形成标配的可乐。

支撑着国内头部白酒品牌稳步增长的是国人强大的文化认同感,这种文化内涵越来越体现为社交属性,并且充当着门面和排场的作用。比如招待尊贵客人时,一定要首选茅台或五粮液等头部梯队的白酒品牌。即便是私人或家庭聚会,宾客也会从酒的规格中了解到宴席的重要性和主人的待客态度。

像江小白这种价位的清香型白酒,一方面很难出现在高端聚会,因为逼格不够;另一方面也难以出现在朋友之间的小型聚会,因为它难以在行业内建立壁垒,同质化很严重,替代品太多。江小白的亮点不是产品,而是营销创意。

无疑,这批成长起来的新国货品牌都擅长营销,关键在于营销能不能带来稳定的复购,若是像完美日记那样,也可以称得上是营销盛宴了。江小白的产品没有统一的文化认同,没有固定的饮用场景,没有与同行形成差异的产品,甚至连目标群体都是不稳定的,只能说是一场营销泡沫。

当然,事实上的确是有一部分年轻人最初会选择江小白,但随着年龄增长和财富的积累,他们很快会升级为主流白酒品牌的忠实消费者。它可能会形成一小股潮流,但绝对无法掀起巨浪。想要在低度酒这个品类上打造品牌,在有流量红利优势的前提下,选择起泡酒或者啤酒应该能走得更远,这两种酒类也已经在国外有过成熟的品牌案例。

当然,透过江小白带起来的这一股潮流,传统酒品企业能够看到更贴近年轻消费者的营销方式,这是非常有借鉴意义的,大概也是江小白最大的贡献了。