红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

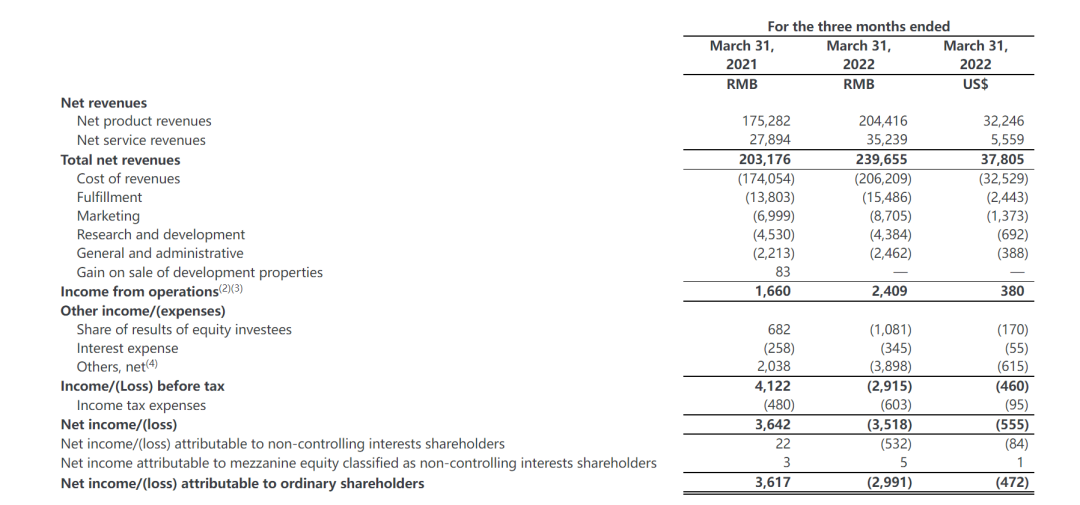

导语:北京时间5月17日晚间,京东集团于美股盘前、港股盘后发布了2022年一季度的财报业绩。一季度京东实现营收2397亿元,同比增长18%,超过市场预期的2368亿元。非美国通用会计准则下的营业利润为24亿元,远超市场预期的5亿元。净亏损为30亿元。

文:李成东

来源:东哥解读电商

营收和利润超市场预期,当日京东美股市场报收53.67美元,上涨4.15%。但5月18日京东港股市场报收212.4港元,同比下滑1.12%。

业绩一览

一季度京东实现营收2397亿元,同比增长18%。其中,产品收入2044亿元,同比增长17%;服务营收352亿元,同比增长26%。

营业成本2062.1亿元,结转毛利率为14.0%。履约费用154.9亿元;营销费用87.0亿元;研发费用43.8亿元;一般及行政费用24.6亿元。

营业利润为24.1亿元,去年同期为16.6亿元。归属于普通股股东的净亏损为29.9亿元,去年同期为盈利36.4亿元,主要是因为今年一季度其他收益产生39.0亿元的营业外亏损。非美国通用会计准则下,归属于普通股股东的净利润为40.3亿元。

截至2022年一季度,京东的年度活跃用户数达到5.8亿人,同比增长16%。京东目前共拥有39万名员工(不包含兼职和实习生)。

核心品类家电行业暴跌下,

京东营收同比增长18%

京东一季度保持增长实属不易。在疫情和宏观环境的消极影响下,市场一致预期京东营收增长为16.5%。但京东本季度营收达到2397亿元,同比增长为18.0%,再一次超过了市场预期。

根据国家统计局数据,我国1-3月社会消费品零售总额为108659亿元,同比增长仅3.3%,其中实物商品网上零售额达到25257亿元,同比仅增长8.8%。社会零售表现不佳,而京东的核心品类家电、手机等行业在疫情下下滑更加明显。

而根据奥维云网数据,今年一季度中国家电零售额1430亿元,同比下跌11.1%。相关数据显示,我国家电线上零售额同比下降4.4%,线下同比下滑19.4%。中国信通院日前发布的国内手机市场运行分析报告也显示,今年一季度国内市场手机总体出货量累计6934.6万部,同比下降29.2%,其中,5G手机出货量5388.4万部,同比下降22.9%,占同期手机出货量的77.7%。

这主要是因为疫情下,消费者对未来的预期下降,预算下滑,会减少单价高的非必要的3C类的产品。而京东在核心家电品类暴跌的情况下,依然保持了高速增长。数码3C类产品实现营收1184亿元,同比增长13.8%;数码产品贡献了京东近一半的收入,在一半收入处于消极的背景下,京东整体能实现18%的同比增长,已属不易。

除此之外,一季度快消品实现营收860亿元,同比增长20.6%。市场及营销收入为177亿元,同比增长25%;物流及其他服务营收176亿元,同比增长28%。

疫情对整个零售市场带来了负面影响,导致京东增速放缓。海豚智库了解到,疫情导致了近10%的快递网点不能营业,这也直接影响了电商平台的发货和履约。“在政府的封控策略下,受到疫情影响的城市非常多,供应链受到的影响比前两年时更大,两年前的疫情对互联网和电商反而是利好的,因为很多线下消费转移到线上,但这次对线上和线下企业是一次双杀。”京东总裁徐雷在财报电话会上表示。

京东布局的线上线下全渠道的策略也受到了疫情的冲击,高线城市受疫情影响严重,品牌方在疫情下的生产预算减少,也影响了京东的业绩。“京东在这几个城市(北上广)的销售占比高于全国社零结构占比,我们与大品牌沟通的时候,他们纷纷调低了今年的预算,以保利润作为今年的经营主题,从商流角度来说也不支持高增长。”目前京东总裁徐雷也表示订单在5月已有所好转。

年度活跃用户数创新高,

突破5.8亿人

一季度京东的年度活跃用户人数达到5.8亿,同比增长16.2%。单季净增加1080万人。

对比于之前的季度,京东依然保持增长,但增长速度有所放缓。首先一季度是电商销售的淡季。其次,电商行业整体的渗透率已经很高,来自下沉市场用户的增量减少。

中泰证券数据显示,2021年全年京东新增用户1个亿左右,其中70%来自于下沉市场。京喜则是吸引下沉市场流量的主要入口。

京喜拼拼在2020年孵化,次年上线后的三个月内就进入了12个省份,70多个城市。但社区团购业务陷入了烧钱补贴换规模,亏损不断的状态,行业竞争激烈。曾经的“老三团”已经只剩下了兴盛优选,而后入场的美团、滴滴也逐渐收缩团购业务。

京喜拼拼也不例外,中泰证券预测去年Q3和Q4亏损超过15亿元和20亿元,基本占新业务板块整体的绝大部分亏损。京喜也开始陆续止损,目前仅在湖南、湖北、北京、河南、山东等5个省份继续运营,及时止损。同时京喜拼拼也进行了裁员,优化比例在10%到15%之间。

京喜业务的收缩,也一定程度影响京东用户的增速。但京东活跃用户整体依然有增长的韧性。随着未来疫情逐渐结束、消费力的释放,活跃用户也会进一步提升。

“关于创新业务和用户的情况,我们的方案是 “战略聚焦,效率优先,可持续发展”。实际上,我们从去年年底开始,用户增长的压力确实很大,我们发现应该更多的关注于新用户质量和老用户的精细化运营,这对我们来说是更重要的,所以大家可以看到我们一季度的运营指标在不断改善。”“关于新业务,我们在一季度进行了调整,将一些短期商业化发展不利的进行了关停运转,未来我们会在聚焦业务方面做更多的工作。”京东总裁徐雷表示。

严控成本费用,

非GAAP下营业利润提升至40亿元

京东一季度降本增效,研发、履约、管理的费用率均有所下滑,营业利润大幅增长。

具体来看,毛利率略有下滑,由14.3%下滑至14%。履约费用率为6.5%,下滑了0.3%。研发费用率为1.8%,下滑了0.4%。管理费用率为1.0%,下滑了0.1%。营销费用率为3.6%,上涨了0.2%,推测是由于京东赞助春晚导致费用上涨。

总费用率又去年的13.5%下滑至12.9%。在剔除股权激励影响后,非美国通用会计准则下的京东的营业利润率为1.9%,去年同期为1.7%。非美国会计准则下的归属于普通股股东利润也提升至40亿元。

从业务板块来看,京东物流、新业务的营收有所增长,营业亏损率也均有所收窄。京东物流的亏损率为2.4%,去年同期为6.6%。新业务的亏损率为41.5%,去年同期为44.3%。京东在之前已经进行了裁员,有消息称,京东物流的裁员比例在30%,京喜拼拼的研发部门和已经收缩的省区也进行了大规模的裁员。

从财报来看,京东的降本增效已经取得了一定成果。据悉,本次的降本增效策略仅是从三月开始,预计未来随着成本费用的进一步下降,京东的亏损降逐渐减少。

达达的并表,

导致京东Q1亏损30亿元

一季度京东的营收增长依然保持韧性,但持续严重的疫情让京东的二季度业绩承压。京东的降本增效也取得了一定的结果,营业利润率提高。京东的净亏损(通用会计准则下)主要是“其他收益”的亏损增加导致,主要是由于京东收购达达的策略,达达的股价变动带来公允价值变动产生亏损36亿元。

据悉,京东在2月25日宣布完成对达达的增持,将持有达达52%的股份。而截至5月17日,达达股价报收6.82美元。即时按照增城当日达达的股价9.63美元,相比之下也已下跌41%。

在电商行业整体增速放缓,以及疫情带来的消费力承压下,京东目前各项业务依然保持增长,但增速已经有所放缓。京东零售、京东物流、新业务的增速均逐渐下滑至30%以下。京东需要新的增长动力。随着营收高速增长的达达并表,为京东整体带来了新的营收增量。并且未来随着达达和京东的进一步深入合作,达达可能成为京东新的增长引擎。

一季度达达营收20亿元,可比口径下同比增长达到74%。达达包括两部分业务,其中达达快送营收6.2亿元,京东到家营收14.0亿元。京东到家目前依托于京东首页的流量入口,增长迅速。相比于远距、近距电商,达达的微距电商(即时零售业务)可以更好更快地满足消费者的需求。

但达达带来的亏损和股价变动也将影响京东的利润。目前达达一季度在非GAAP下的净利润为4.8亿元,相比于去年的6.2亿元已经有所收窄。

写在结尾

京东未来的利润转正压力不小。

在二季度京东支援上海疫情,抗疫保供,为上海不计成本的输送人力、物力。京东在疫情期间为上海提供超过1600万件米面粮油等民生商品,可保障上海京东用户近1个月日常供应。首批重点保供物资已通过京东物流专人专车运抵上海,包括超8万件母婴物资,比如婴幼儿奶粉、纸尿裤,超10万件药品及防疫物资,还有10吨来自新疆的羊肉等。这些也均将反应在二季度的成本费用当中,影响京东的利润表现。