红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

导语:波奇宠物,“中国宠物行业赴美上市第一股”。

文| 朱柳香 Dolphin海豚智库(ID:haitunzhiku )

9月30日,宠物电商企业波奇宠物(BQ)在美国纽交所上市,成为国内宠物电商第一股。此次共700万股,募资7000万美元,市值约9亿美元。不过,开盘后随即破发,首日首下跌28%。截至美东时间10月9日,波奇收盘价为6.81美元。

作为中国版的Chewy,波奇宠物在美遇冷,背后原因到底是什么?

► 饱受资本青睐,上榜国内电商TPO 100

波奇宠物于2008年成立,发于论坛社区,起于宠物电商,随后进军宠物服务领域。现在旗下APP有“波奇宠物”,在品类上,波奇覆盖了狗、猫、水族、小宠在内四大类目,商城拥有过万SKU。

来自:波奇宠物APP

来自:波奇宠物APP

按照招股书文件披露的信息,波奇的业务板块包括线上商城、宠物服务与线下零售、宠物社交三大类。2020财年(2019.4-2020.3),波奇的GMV达到15.6亿元,今年第二季度GMV达到5.54亿元,同比增长56%,其电商业务规模名列宠物行业第一。截止2020年6月30日,波奇宠物与超过570个国内外品牌,全国250个城市的15000家宠物门店和医院建立了合作关系。

在海豚智库独家发布的2019中国电商top100排行榜中,“波奇宠物”作为仅有的一家宠物食品电商上榜。

在资本市场,垂类行业领头羊的波奇宠物也备受关注。根据企查查的数据,在此次IPO前,波奇已经经历了七轮融资,饱受高盛在内的投资机构青睐。

数据来源:企查查

数据来源:企查查

► 年营收超7亿却未盈利,供应链整合成难题

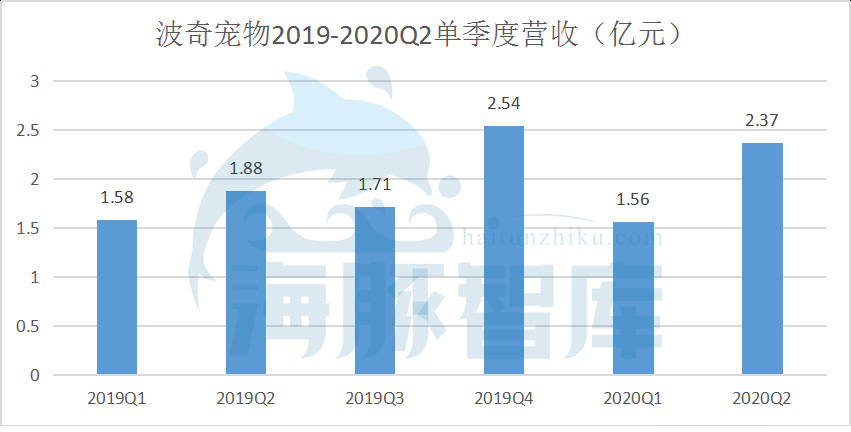

虽然构建了“社区 + 电子商务 + 服务”的一站式宠物综合服务平台,但波奇的主要营收还是来自宠物电商。招股书显示:2020财年波奇的GMV达到15.6亿元,销售收入为7.7亿元,占总收入的99.6%;今年第二季度销售收入达到2.4亿元,占总收入的99.8%。在垂直电商中,其规模不算大,但转化率可观。

数据来源:波奇宠物招股书

数据来源:波奇宠物招股书

此外,宠物电商业务中,收入主要来自第三方平台,自有品牌的销量也不乐观。招股书中数据显示:今年上半年波奇62.3%的收入来自第三方电商平台,2019年为71.4%;而自有渠道的占比逐渐由三成下滑至两成,截至今年第二季度自有渠道占比仅有14%。换句话说,波奇主要依赖第三方平台运营,自有渠道优势较小。

其背后的原因是,在宠物主和平台之间,是平台选择了宠物主。国产粮品牌商会入驻平台,保真;进口粮优先供给各个大平台的海外旗舰店,货源较充足。对宠物主而言,相比波奇这样的垂直平台,他们更愿意在淘宝、京东等平台上的海外旗舰店购买,因为平台大、信誉高、售后无忧。

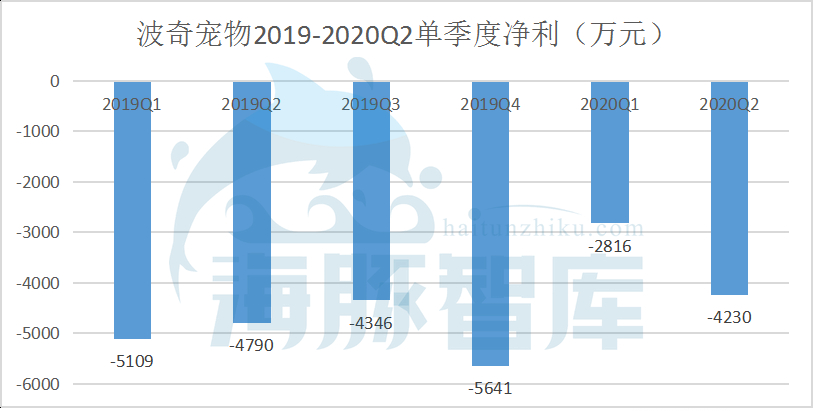

说回波奇,运营12年来,还未实现盈利。2020财年净亏损1.76亿元,今年第二季度净亏损4230万元,累计亏损4.5亿元。

数据来源:波奇宠物招股书

数据来源:波奇宠物招股书

事实上,宠物赛道拥有千亿市场,包括食品,用品,医疗,活体交易等,能做到上市企业却寥寥无几。因为宠物的非标业务服务对象过于分散,导致实际业务更为复杂,这是难盈利的原因。所以,要提高壁垒必须先整合供应链。

以宠物粮举例,进口粮供不应求,于是海外品牌商做大知名度以后,会在各个国家建立工厂,上游供应链产生差距导致不同国家地区生产出来的粮,成分占比会有明显差别。更甚的是“挂羊头卖狗肉”,借着国外品牌的名号,出售质量完全不同的宠物粮。在供应链下游,国内代理商优先将货源分销给淘宝、京东的旗舰店,其次是有合作的宠物店主,最末才是垂直电商,这也是为什么一些品牌在多数宠物电商app上长期显示“售罄”字样。

对未盈利的波奇而言,整合供应链的首要难题还是资金,上市或是最佳选择。在美上市,或是借疫情爆发后美股市场的上升势头取得好估值,而且亦有本土企业Chewy的优异表现打样。

► “中国版Chewy”破发的逻辑

作为“中国宠物行业赴美上市第一股”,波奇也被称作“中国版的Chewy”。

美国宠物电商Chewy于2011年上线,曾在黑石集团等投资机构下募集超过2.36亿美元资金,去年6月在美上市。上市至今,Chewy的身价较发行当日涨了三倍。受全球疫情影响,居家隔离促进了宠物市场的需求。二季度Chewy的营收实现了同比增长47%至17亿美元,在此背景下,今年以来Chewy股价的涨幅已经超过110%。最新股价达到61.58美元,市值约250亿美元。

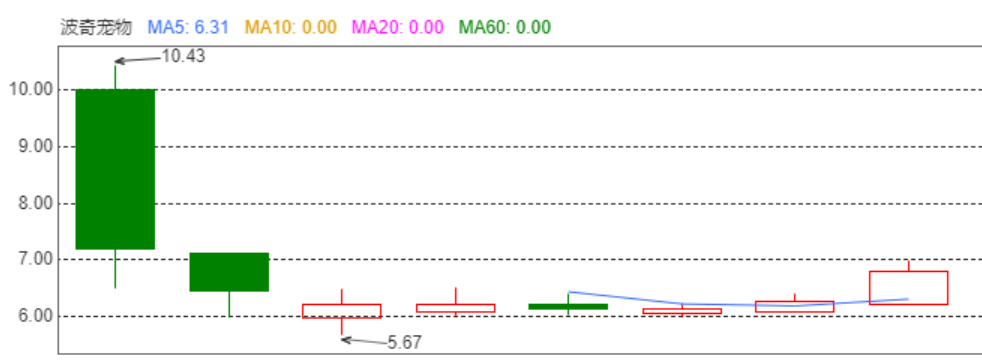

按理来说,上市后的波奇更应该受到资本市场的青睐,而事实却是上市首日破发,暴跌28%,从最新数据来看,市值已经蒸发三成。

数据来源:东方财富

数据来源:东方财富

Chewy和波奇的表现可以说是一个天上一个地上,差距如此之大的背后,是什么原因?

首先是中美经济形势脱钩,中概股海外遇冷成常态。在国内提供服务的企业在美上市,投资人很难直接接触其业务,股价容易被舆论牵制。而且,美股破发事件屡见不鲜——IPOScoop.com曾统计过当时在美IPO的100家企业,其中有65只跌破发行价。遭受同样经历的还有爱奇艺和B站等,2018年上市的B站发行价为11.5美元,首日下跌2.26%,如今身价翻了四倍,股价达到48美元,并有消息称B站开始谋求回港二次上市。所以,对中概股来说,与其在海外遭受大风大浪,不如早点回归祖国怀抱。

其次,美国本土市场已经有一个领头羊Chewy了。公开数据显示,Chewy在美国宠物电商的市占率超过50%;而波奇在中国宠物在线零售平台位列第三,仅有1.9%的市场份额,远低于淘宝和京东。

波奇过度依赖三方平台也导致其行业话语权不高,结果就是波奇的毛利率仅有18%。反观Chewy,毛利率高达25%。因为Chewy在规模效应下议价能力强,通过发展自有品牌以及药物产品这些高毛利的品类,提升了整体的毛利率,在赚钱能力上更甚。所以,自波奇IPO以来,反而是Chewy的股价涨了12%。

►国内市场增量可观,波奇仍有翻盘希望

从二者服务的地域来看,美国的宠物市场比中国更加成熟,国内市场正处于成长期,想象空间大。美国2019年整个宠物市场体量达到957亿美元,居全球第一。根据Frost &Sullivan的数据,我国2013-2018年宠物行业市场规模增长了近3.5倍,并且将延续爆炸式增长趋势,2019年整体宠物体量达到2049亿元(约合302亿美元),预计2023年达到5000亿规模。

中国基于庞大的人口基数,在低渗透率下仍能成为宠物大国。目前,宠物行业的渗透率美国为68%,中国为22%,但根据弗若斯特沙利文报告,中国宠物数量将在2023年超越美国。

值得注意的是,国内宠物主平均消费能力正在向美国看齐——中国宠物白皮书显示,2019年人均单只宠物犬年消费6082元,人均单只宠物猫年消费金额4755元,同比增长10.3%;美国人均养狗年花费1270美元,人均养猫年花费1070美元,此后每年的花费递增500美元。

不同于美国宠物行业较高的集中度,国内中国宠物市场分散,主要依赖第三方平台,垂直电商的发展空间巨大。仅在 2016-2018 年这三年间,高瓴资本在宠物这一赛道至少砸下10亿美金,投资宠物企业多达 100 余家,甚至与瑞鹏集团联手组建了国内首家门店规模超 1000 家的超级宠物医疗公司。从资本机构的表现来看,宠物赛道早已炙手可热。

Chewy和波奇所处的市场环境不同,国内宠物产业渗透率和集中度仍与美国存在差距,但国内仍处于增量市场。而且,波奇的业务板块覆盖广,整合供应链之后亦有自己的优势。

► 结语

在后疫情时代的又一风口行业下,波奇宠物本可以“恃宠而骄”,但却出师不利。不过,国内的宠物垂类电商竞争者不多,仍处于增量市场,率先整合供应链的玩家必将获得最大话语权。