红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 3

导语:京东递交赴港上市招股书,王者归来,还能不能买?

文| 李成东、朱柳香

来源| 东哥解读电商(ID:dgjdds)

6月5日,京东在港交所披露聆讯后资料集,刘强东通过自建物流打造的超级用户体验,坚持成本效率优先,赶走了亚马逊,成为了中国第一大自营b2c电商,2020年gmv超过2万亿。

2014年京东亏损百亿赴美IPO,6年后回归,已经年利润百亿,股价上涨三倍。很多投资人问我,现在是否依然还值得买入?京东现在已经是中国最大的3c数码手机,家电,母婴用品、快销品,酒类零售商,不出意外的话,还有图书,医疗健康产品零售商,这家公司应该值多少钱?还另外送一个200亿美元的京东物流(营收是半个顺丰),300亿美元的京东数科。

京东已经进军东南亚的印尼和泰国市场,投资了越南第一大电商平台,沃尔玛和Google都加持情况下,积极谋划进军欧美市场。这将给京东未来带来了更大的想象空间。

如果说2014年京东IPO的时候,大家还带着怀疑看京东的商业模式。那么经历了2020年新冠状病毒疫情的投资人应该清晰的意识到,京东基于自营模式,加自建物流模式的护城河才是真正不可能短期突破的壁垒。

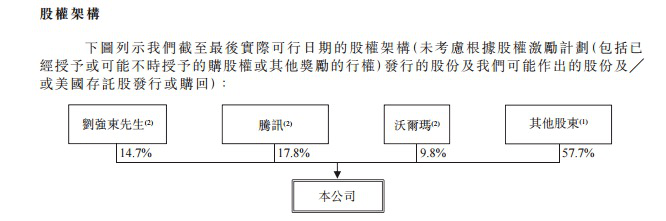

► 刘强东15.1%股权,掌握78%控制权

招股书显示:截至2019年末,京东的现金、现金等价物及受限制现金合计近400亿元人民币;此次全球发售募集资金净额用于投资以供应链为基础的关键技术创新,以进一步提升用户体验及提高运营效率。

截至最后实际可行日期,刘强东持4.485亿股普通股,占股15.1%,拥有78.4%的表决权;腾讯全资子公司黄河投资有限公司持有5.272亿股普通股,占股17.8%,是最大股东,拥有4.6%的表决权;沃尔玛持2.89亿股普通股,占股9.8%,拥有2.5%的表决权。

此外,京东在招股书中指出:刘强东对选举董事、批准重大合并、收购或其他企业合并交易等事务具有重大影响。京东还是老刘说了算。

不过,聆讯文件尚未披露京东的具体招股时间、上市时间、募资额等信息。

京东因何回港二次上市?

首先,从资本市场背景环境来看——中美金融脱钩,中国互联网公司在美上市受到限制。

近期,除了京东,网易等企业亦在筹备回港上市相关事宜。要谈到中概股回港潮,就不得不提之前,瑞幸咖啡的一波“骚操作”扰乱了其他中概股的生存环境,如今美国《平等法案》将生效,要求在美上市中国企业提供审计底稿并接受更严格的监管——即迫使在美国股票市场上交易的中国公司(合计约150多家,总市值超过1.2万亿美元)遵守美国会计标准,否则将会被除牌。

一方面是美国金融环境加强,而且海外投资人很难直接接触国内企业,只能通过财报表现和新闻事件投票,一旦企业遭遇负面消息很可能丧失投资人信任。

另一方面是国内股市在疫情期间表现出了优于海外市场的抗压能力,再加之港股修改规则允许接纳同股不同权企业,这为中概股二次上市提供契机。

既然能让本土投资人有机会接近京东国内大企,何乐而不为呢?由此可见,已经在美上市并符合港交所二次上市条件的,如百度、携程、微博等19家中概股企业陆续回归祖国怀抱只是时间问题。

再来看京东的自身需求——自身业务利润不足以支持投资扩张,通过资本市场吸纳资金是必然的选择。

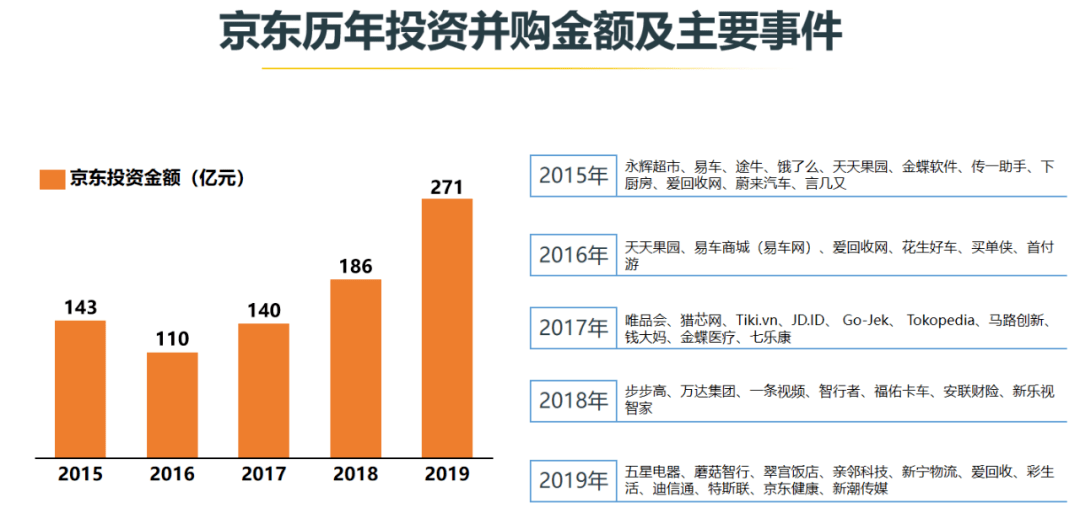

回顾过去五年,京东对外投资并购金额稳步提升,2019年总金额达到271亿元,约是京东该年度122亿净利润的两倍。回港上市吸纳资金扩张商业版图,亦可以减少单一市场融资的风险。

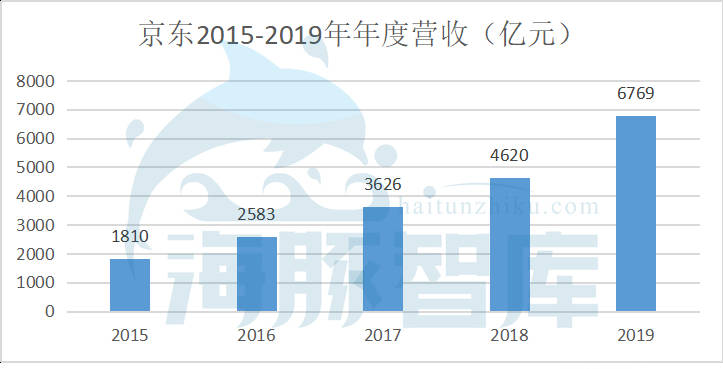

就自身价值而言,京东并不比亚马逊差,但估值却更低。京东近五年来的营收年复合增速达到26%,高于亚马逊的21%;按照PS估值,京东只有1倍的市销率,而亚马逊达到了4倍。其根本原因还是海外投资人对京东了解不足,一旦回归港股,对京东的股价和市值都是有利的,国内投资人更容易接触京东的产品和服务,有利于发现京东的价值。

数据来源:京东历年财报

数据来源:京东历年财报

而阿里巴巴去年回港IPO也具有示范效应,上市首日卖出一手可赚1000元港币。京东上月底刚刚发布2020年第一季度财报,营收、净利润双双超出市场预期,更增强了在港上市后投资人的信心。

► 投资人摩拳擦掌,京东是否值得购买?

答案是肯定的。

只是对比过去一年股价表现,阿里巴巴涨幅43.92%,而京东股价涨幅115.4%。京东已经彻底的走出阴影,从资本市场角度来看,京东显然被低估了。而股价反弹背后,则是业务的持续向好发展。

从业务来看,京东的营收增速非常快,受疫情影响今年一季度仍有21%的同比增幅。事实上,疫情期间投资机构均降低了对电商平台的预期,而京东令人意外之处在于:京东的主营类目是家电数码,由于疫情期间不能上门安装,导致需求量大幅减少,而日百、快消品依靠强劲的库存和自建物流优势,带动了一季度营收的上涨。

另一个值得关心的问题是——这种增长是否可持续呢?从政策来看,政府企图通过带动制造业拉动消费需求,对家电行业、零售平台而言都是有利的。从需求来看,京东2019年在整体大环境下行的背景下,仍做到了逆势增长,疫情之后的报复性消费也会带来京东发力的契机。可以预见2020年京东的发展依旧乐观,第二季度的营收增速会快于去年同期的27%达到30%。

除此之外,另一个指标也很重要——年度活跃用户数。在人均消费金额稳定的前提下,GMV将随着用户数量而增长。从数据来看,京东2018年用户增长进入了瓶颈期,而2019年开始走出低谷,数据逐渐修复,今年一季度用户增量重回快车道。从用户规模来看,截至今年第一季度,京东年度活跃用户数有3.87亿,以阿里的7.26亿为标准至少还有一倍的发展空间。

数据来源:京东历年财报

数据来源:京东历年财报

事实上,京东用户增涨显著离不开自建物流。疫情期间,四通一达等快递企业停业,无法满足中国人的网购需求。疫情期间,京东不打烊,自建仓储物流保障了充足的货源和高效的配送体验,曾经“出走”的用户又被激活。从数据来看,疫情期间京东年度活跃用户数比上一季度增长了2500万。

虽然大多数人觉得次日达的物流“可以但没必要”,但是实际上,京东物流不管是在安全保障还是上门服务等方面都比竞争对手做得好。物流品牌的利好会带来持续的溢价价值,这点不可否认。

除此之外,京东还有哪些优势?

不可小觑的创新能力。正如其自述——京东已经从“以电商业务为核心”的公司成长为一家“以供应链为基础的技术服务企业”。

京东的另一部分想象空间取决于它在下沉市场做的怎么样,而京喜的表现,可以说完全打消了我们对高客单价的京东不利于下沉市场发展的担忧——京东旗下社交电商平台京喜数据显示,6月1日京喜日,京喜创出新“三高”:京喜整体成交单量创新高,对比活动前增长180%,销售商品件数超6000万件;京喜APP订单量环比增长530%,创新高;京喜新用户环比提升110%,创今年京喜新用户单日最高值,近7成京喜新用户来自3-6线城市。

京喜的成功:一方面得益于京东改革了供应链,升级了下沉市场产销方式,降低了价格;另一方面也得益于微信庞大的流量入口,虽说微信流量同时对拼多多和京东开放,但京东独有的二级入口带来了更加可观的用户增量。从结果来看,京东的渠道下沉是可行的,并为其估值提高想象空间。

或许有人会说,阿里太强大了,不该买京东。可事实上,如果只看核心的电商(淘宝和天猫),阿里一季度广告收入同比增长仅有3%,佣金收入同比下降2%。基本是零增长;而京东是21%,拼多多是44%。就物流表现来看,菜鸟物流这种投资整合、资源赋能的方式和京东的自建物流还有很大差距。疫情期间,二者物流表现、平台模式谁更好,一目了然。

此外,京东的三驾马车——零售、物流和金融正在一起发力。公开数据显示,京东后两项业务的估值分别达到200亿美元和300亿美元,意味着买京东还附赠两个独角兽。毕竟,中国上市互联网企业中,子公司能达到百亿估值的,除了阿里,第二个就是京东。所以,京东在业务上的创新能力不容忽视。

► 赴美上市六年以来,京东身价涨了3倍

此次京东回港已经较赴美上市过去整整6年时间,也收获了不俗的表现。这6年里,京东身价已涨了3倍,年度活跃用户数是当年的8.2倍,净收入是当年的8.3倍,Non-GAAP下的净利润是当年的48倍,而自由现金流则是当年的8.5倍。

截至美东时间6月4日收盘,京东股价为56.52美元,市值达到826.98亿美元,今年以来涨幅超过60%。

毫无疑问,京东是一家有深度护城河的公司,没有任何一家企业可以复制京东的操作。在行业里,京东电商排名第二,未来仍然会持续稳定增长。

早在2015年的时候,京东“百亿亏损”,市场叫衰,但事实上仍有近两百亿元的现金流储备,发展自营业务完全足够;如今,京东积极对外投资,净利润并支持其扩张商业版图,所以需要再度融资。

从市场环境来看,中概股回归祖国,港股由于“同股不同权”制度将比A股市场更受欢迎。除了京东这种超级大企,中国还有很多未上市的独角兽值得我们期待。